Как рассчитывается процентная маржа. Расчет маржинальной прибыли

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

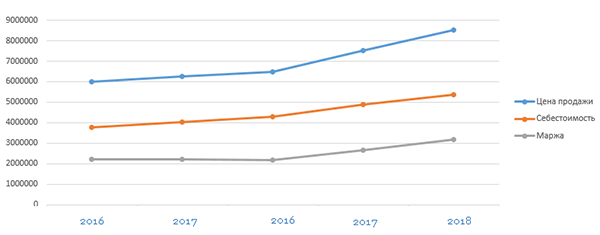

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Для контроля над деятельностью компании делают расчеты различных видов маржи, показатель отражает насколько прибыльно производство продукта. Ниже мы опишем формулу расчета маржинальности в различных сферах.

Маржа (дословный перевод с французского – разница, преимущество) представляет собой разницу себестоимости и цены. Нередко этим термином заменяют понятие « ». Понятие «маржа» используют в промышленном производстве, банкинге, биржевых операциях, в торговле. В работе банков величина определяет прибыльность/убыточность финансовой операции. Расчеты проводятся для определения валового и процентного показателя.

Чтобы облегчить расчеты, финансисты используют коэффициент маржинальности. Он показывает прибыльность бизнеса, успех работы банка. В финансовой отрасли показатель отражает разницу кредитных и депозитных ставок. Чтобы повысить клиентам ставки по депозитам банк поднимает кредитные ставки. В противном случае банк будет нести убытки. Показатель выражается в % и денежном эквиваленте. В банкинге он может составлять 25% — отношение суммы кредита к залоговой стоимости. Она не бывает больше 100%.

Существует расчет чистой маржинальности, показывающей доходность бизнеса. Это чистая прибыль, которая остается после оплаты всех расходов. Операционная форма рассчитывается как доля операционной прибыли в денежном обороте фирмы.

Формула маржинальной прибыли у банков

Для контроля над успешностью функционирования банков рассчитывают прибыльность финансовых операций. В работе банков существует 4 вида показателя:

- Кредитную величину определяют как разницу суммы, указанной в кредитном соглашении и реально полученной клиентом.

- Гарантийная – это разница между залогом и кредитной суммой, выданной клиенту.

- Чистая %-ая форма – основной показатель деятельности банка. При подсчете величины учитываются все активы финансового учреждения. Величина рассчитывается по формуле:

Чистая процентная маржа = (доходы – расходы) / активы

В банковской терминологии маржа также означает кредит под залог. Банкиры различают простой кредит и маржинальный. В отличие от простого кредита, маржинальный больше стоимости залога. Первый – дается под залог, обеспечивающий сумму займа. Во втором случае сумма залога меньше размера кредита или финансовой сделки. Стандартная доля показателя 25% суммы кредита.

В банковской работе маржей называют разницу курса валют, % ставок, ценных бумаг. Смысл деятельности банка – получение прибыли от разницы в показателях. Чем выше величина, тем прибыльней банковские операции.

Расчет валовой и процентной формы

Маржинальность бывает валовая и процентная. Валовый показатель отражает эффективность деятельности компании. Он формируется на основании трудовых затрат, оказания услуг. В валовую величину не входят средства на аренду, оплату труда персонала, коммунальные расходы.

Валовой показатель – разница между прибылью и трудовыми затратами. Валовая маржа показывает уровень прибыли с . Считается, что организация работает успешно, если валовая величина 50-60%.

Специалисты различают понятие валовой маржи для России и в западных странах.

Формула для расчета валовой маржи в России:

Формула для расчета валовой маржи в России:

Валовый маржинальный доход = выручка – переменные затраты

Это маржинальная прибыль, которую используют для расчетов финансовых операций. Маржинальный доход не отражает состояние организации, он демонстрирует расходы на оплату постоянных затрат и получение дохода.

Или валовая маржа = выручка – полная себестоимость

В Европе показатель рассчитывается в %.

Процентная маржа – отношение между затратами и доходами. Величина показывает долю издержек по отношению к прибыли.

Правила расчета маржинальности на видео:

Ее рассчитывают так:

Процентная маржа = полная себестоимость / выручка

Или процентный маржинальный доход = переменные затраты / выручка

Для России маржа — это доход, для Европы – процентный показатель деятельности.

Как рассчитывается маржа в процентах в РФ

Для определения маржи в % выражении делают расчет:

Маржа = чистая прибыль / доход х 100

Если величина составляет 30%, это означает, что из каждого рубля доходов 30 копеек является чистой прибылью, а 70 копеек – расходы предприятия. Расчет маржи показывает рентабельность работы предприятия. Это показатель получения дохода от финансовых вложений. Фактически маржа — это рентабельность.

Коэффициент маржинальности

Коэффициентом маржинальности называют отношение валовой прибыли к выручке. В процентном выражении это работы организации. Чем больше маржа, тем эффективней работает учреждение, тем большую прибыль получает организация. На основании коэффициента маржинальности делаются расчеты фондов развития.

Коэффициент маржинальности используют для предприятий, создающих несколько видов продукции. Расчет показателя определяет наиболее прибыльный и убыточный вид продукта. На основании расчетов принимают решение об отказе от невыгодных товаров или изменениях в технологии, увеличивают либо снижают выпуск товара.

Коэффициент маржинальности используют для предприятий, создающих несколько видов продукции. Расчет показателя определяет наиболее прибыльный и убыточный вид продукта. На основании расчетов принимают решение об отказе от невыгодных товаров или изменениях в технологии, увеличивают либо снижают выпуск товара.

Расчет маржинальности продаж

Перед выведением на рынок новой продукции рассчитывается прибыльность продажи. Для этого делается подсчет оптимальной надбавки на товар, обеспечивающий ожидаемую прибыль. Подсчет делается на различный период – месяц, квартал, год. На начальной стадии проводится оперативный и ежемесячный контроль рентабельности. После стабилизации производства расчеты проводятся раз в год.

Маржинальность прибыли

Маржинальность учитывает себестоимость продукции, без затрат, связанных с ведением бизнеса. Прибыль учитывает затраты на всех стадиях ведения бизнеса. Поэтому прибыль меньше маржи. С ростом маржи растет и прибыль. В привязке к прибыли маржа является прибылью, деленной на рыночную стоимость продукта.

Доход показывает конечный итог работы организации, маржинальность формирует цену. На ее основе делают:

Доход показывает конечный итог работы организации, маржинальность формирует цену. На ее основе делают:

- расчеты маркетинговых затрат

- анализируют поток клиентов

- просчитывают уровень доходов

Коммерческая деятельность подразумевает получение прибыли. Маржа является наиболее яркой величиной успешности предприятия.

Уровень средней и большой маржинальности

В начале работы нового предприятия часть средств выделяется на развитие организации. На этом этапе работы маржа ниже статистической. В некоторых случаях предприятие работает в убыток. После выведения предприятия на запланированный уровень прибыль растет. Организация перестает быть убыточной и становится доходной.

![]() Финансисты различают среднюю, малую, большую рентабельность. Принято считать, что предприятие работает нормально, если маржа составляет не менее 10%. Такой показатель принято считать средним. Если показатель предприятия меньше 10 %, принимают меры к повышению уровня рентабельности.

Финансисты различают среднюю, малую, большую рентабельность. Принято считать, что предприятие работает нормально, если маржа составляет не менее 10%. Такой показатель принято считать средним. Если показатель предприятия меньше 10 %, принимают меры к повышению уровня рентабельности.

20 -25% — показатель хорошей деятельности организации. Это большая маржа. По статистике средняя рентабельность успешного предприятия составляет 11-20%.

Маржинальность или торговая наценка

Когда расчет маржи проводится в %, новички ее путают с наценкой. Маржа – отношение разницы между продажной ценой и себестоимостью к продажной цене. Наценка – отношение разницы между продажной ценой и себестоимостью к себестоимости. В денежном эквиваленте эти величины одинаковы. В процентном выражении они отличаются.

: куплен товар за 50 рублей, продан за 150. Прибыль равна (150 – 50) / 50 = 2 х 100% = 200%.

Расчет маржи: (150 – 50) / 150 = 0,66 х 100% = 66%.

Видео о разнице этих двух показателей:

Таблица 1. Отличия маржи и наценки.

С рыночной точки зрения величина надбавки не ограничена ничем. В некоторых странах существуют нормативные положения, регламентирующие размер надбавки.

Анализ показателя

Изучая маржинальность, получают полную картину работы организации. Она показывает насколько прибыльно/убыточно предприятие. С помощью показателя определяют и контролируют:

- рентабельность работы в целом и каждого проекта в отдельности

- влияние оплаты труда сотрудников на прибыльность предприятия

- наиболее выгодных заказчиков

- рост или снижение доходности

- самые затратные проекты

- во сколько обходится каждая услуга

Анализ рентабельности позволяет вовремя реагировать на снижение прибыльности, повышать стоимость услуг. Если возникает необходимость, отказываются от убыточных проектов.

Для точной картины рассчитывают квартальный показатель. Если предприятие работает стабильно, ограничиваются ежегодными расчетами.

Для нормальной работы любого предприятия расчет и анализ маржинальности необходим на каждом этапе. Он позволяет вовремя реагировать на снижение прибыльности, формировать фонд развития, правильно устанавливать надбавку на товар (услуги).

Напишите свой вопрос в форму ниже

Составляя отчет о финансовых результатах, бухгалтер традиционно рассчитывает несколько видов прибыли: валовую, от продаж, до налогообложения и чистую. В управленческом учете используется еще один вид – маржинальная.

Формула расчета маржинальной прибыли проста, но применение ее неоднозначно. Это связано с различным пониманием иностранных терминов.

Откуда у прибыли такое название?

Приставку «маржинальная» показатель получил благодаря принципу вычитания, который используется для расчета и изначально был заложен в сущность маржи.

Маржа – это разница между ценой реализации конкретного товара (работы, услуги) и его себестоимостью. Она бывает двух видов:

- Абсолютная – в денежном выражении как финансовый результат на единицу продукции;

- Относительная – в процентах от цены продаж как коэффициент прибыльности.

Например, в банковской сфере маржей называют разницу между процентными ставками на депозиты и кредиты, а в маркетинговой деятельности – наценку.

Для расчета маржи можно использовать несколько формул:

- Маржа = (Выручка – Себестоимость) : Количество реализованной продукции в натуральных единицах

- Маржа = Цена – Себестоимость единицы продукции

- Маржа (%) = (Цена – Себестоимость единицы продукции) : Цена

Что такое маржинальная прибыль и как ее рассчитать?

Маржинальная прибыль (доход) – это часть чистого дохода предприятия, остающаяся после компенсации понесенных им переменных затрат. В дальнейшем маржинальная прибыль пойдет на финансирование постоянных издержек и получения прибыли.

Расчет этого показателя подразумевает обязательное разделение затрат на две группы:

- Переменные – это затраты, которые находятся в линейной зависимости от масштаба деятельности (чем больше нужно произвести продукции, тем больше они будут);

- Постоянные – это затраты, изменение которых напрямую не зависит от объемов производства. Они будут иметь место, даже если компания ничего не сможет произвести и продать.

Методику разделения определяет бухгалтер исходя из технологических особенностей предприятия и отрасли.

Для определения общего размера маржинальной прибыли применяется формула:

Маржинальная прибыль = Чистый доход – Переменные затраты

Если нужно определить ее величину на единицу продукции, то используют формулу:

Маржинальная прибыль = (Чистый доход – Переменные затраты) : Объем реализации в натуральных единицах = Цена – Переменные затраты на единицу

Маржинальная прибыль ≠ Валовая прибыль

Многие бухгалтеры, говоря о прибыли, отождествляют понятия «валовая» и «маржинальная». На самом деле они отличаются друг от друга по сути и по методике расчета.

Валовая прибыль – это выручка за вычетом всех производственных затрат, которые относятся к реализованной в отчетном периоде продукции.

Маржинальная прибыль – это выручка минус все переменные затраты, которые были понесены для производства реализованной продукции.

Как видно, для определения валового финансового результата нужно разделять затраты на производственные и непроизводственные. Это подразумевает калькуляцию полной производственной себестоимости. Для маржинальной прибыли нужно разделять затраты на переменные и постоянные. При этом переменные составят себестоимость конкретных видов продукции. Постоянные, которые зависят не от объемов деятельности, а от времени, следует рассматривать как затраты периода (не включаются в себестоимость).

Иногда бухгалтер полагает, что производственные затраты – это переменные, а непроизводственные – постоянные. Но это не так. Например, к производственным относят амортизацию и расходы на обслуживание оборудования, которые по своей природе постоянны. А к непроизводственным издержкам относят бонусы продавца в процентах от объема продаж и они определенно являются переменными.

Следовательно, чтобы правильно найти маржинальную прибыль, важно все затраты предприятия разделить на переменную и постоянную части независимо от того, на каком этапе они возникли.

Связь маржинальной прибыли с прибылью

Маржинальная прибыль показывает, сколько средств остается у компании, чтобы:

- Покрыть постоянные затраты;

- Получить прибыль (до налогообложения).

Поэтому показатель еще называют покрытием или вкладом на покрытие, что отражается в формуле:

Маржинальная прибыль = Постоянные затраты + Прибыль

Фактически это верхний предел прибыли при изменении величины постоянных издержек с течением времени, а именно:

- Чем больше размер постоянных затрат, тем меньше прибыль;

- Предприятие будет нести убытки, если уровень постоянных затрат превысит маржинальную прибыль;

- Максимальный размер прибыль достигает тогда, когда постоянные издержки стремятся к нулю.

Эти закономерности очень важны для анализа, чтобы понять, как изменение объемов повлияет на финансовый результат. Изменения (Δ) двух показателей можно выразить так:

Δ МП = Δ ЧД – ΔЗ переем и ΔОП = ΔЧД – (ΔЗ перем + ΔЗ пост)

где ЧД – чистый доход; З перем – затраты переменные;

З пост – затраты постоянные.

Когда изменяется масшаб производства и реализации, З пост остаются на прежнем уровне, то есть ΔЗ пост = 0.

Тогда получаем логичную взаимосвязь:

ΔОП = ΔЧД – (ΔЗ перем + 0) = Δ МП

Вывод: оценивая динамику маржинальной прибыли, можно сказать, насколько увеличится или уменьшится вся прибыль.

Коэффициент маржинальной прибыли и его применение

Коэффициент маржинальной прибыли (К МП) – это удельный вес маржинальной прибыли в чистом доходе. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки. Рассчитывается по формуле:

(К МП) = Маржинальная прибыль: Чистый доход

(К МП) = Переменные затраты на единицу: Цена

Этот показатель важен в принятии управленческих решений, ориентированных на рынок. Он является постоянной величиной и никак не зависит от объемов деятельности. С его помощью можно предугадать, насколько изменится финансовый результат, если ожидается рост или падение продаж:

ΔОП = ΔЧД × К МП

Например, если при К МП = 0,3 планируется увеличить объем реализации на 120 000 руб., то следует ожидать прирост прибыли на 36 000 руб. (120 000 × 0,3).

Точка безубыточности (порог рентабельности) – это такой уровень производства, при котором расходы предприятия находятся на уровне доходов, а прибыль равняется нулю.

Опуская производство ниже этого уровня, предприятие получает убыток, а наращивая – начинает получать прибыль. Чтобы найти этот показатель в денежном выражении, используют коэффициент прибыли:

Точка безубыточности = Постоянные затраты: К МП

Эта формула удобна тем, что позволяет рассчитать безубыточный уровень реализации даже для предприятий, которые выпускают широкий ассортимент продукции, поскольку не нужно учитывать цену каждой отдельной единицы.

Коэффициент (К МП) позволит компании:

- Определить критический уровень производства и контролировать его;

- Планируя расширение деятельности, с высокой точностью спрогнозировать изменение прибыли;

- При отрицательных финансовых показателях, рассчитать новую точку безубыточности и подкорректировать план производства и продаж.

Главный недостаток: это идеально работает, только когда продукция полностью продается, то есть отсутствует незавершенное производство и остатки готовой продукции на конец месяца.

Маржа - разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле :

Маржа (прибыль на единицу продукции) = Отпускная Цена - Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности) :

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

Для оценки экономической деятельности используются разные показатели. Ключевой – это маржа. В денежном выражении он рассчитывается как наценка. В процентном представляет собой отношение разницы между ценой продаж и себестоимостью к цене продаж.

Периодически оценивать финансовую деятельность предприятия необходимо. Такая мера позволит выявить проблемы и увидеть возможности, найти слабые места и укрепить сильные позиции.

Маржа - это экономический показатель. Он используется для оценки суммы надбавки к себестоимости продукции. За счет него покрываются затраты на доставку, подготовку, подсортировку и продажу товаров, которые не включены в себестоимость, а также формируется прибыль предприятия.

Его часто используют, чтобы дать оценку прибыльности отрасли (нефтепереработка):

Или обосновать принятие важного решения на отдельном предприятии («Ашан»):

Его рассчитывают в рамках анализа финансового состояния компании.

Примеры и формулы

Показатель может быть выражен в денежном и процентном эквиваленте. Считать можно и так, и так. Если выражать через рубли, то она всегда будет равна наценке и находится по формуле:

М = ЦП - С, где

ЦП - цена продажи;

С - себестоимость.

Однако при подсчете в процентах используется такая формула:

М = (ЦП - С) / ЦП х 100

Особенности:

- не может быть 100% и более;

- помогает анализировать процессы в динамике.

Увеличение цены продукции должно приводить к росту маржи. Если этого не происходит, значит, себестоимость повышается быстрее. И чтобы не оказаться в убытке, необходимо пересмотреть ценовую политику.

Отношение к наценке

Маржа ≠ Наценка, если речь идет о процентном выражении. Формула та же с единственным отличием - в качестве делителя выступает себестоимость продукции:

Н = (ЦП - С) / С х 100

Как найти по наценке

Если известна наценка товара в процентном соотношении и еще один показатель, например, цена продажи, рассчитать маржу не составит труда.

Исходные данные:

- наценка 60%;

- цена продажи - 2 000 руб.

Находим себестоимость: С = 2000 / (1 + 60%) = 1 250 руб.

Маржа, соответственно: М = (2 000 - 1 250)/2 000 * 100 = 37,5%

Резюме

Показатель полезно просчитывать небольшим предприятиям и крупным корпорациям. Он помогает оценить финансовое состояние , позволяет выявить проблемы в ценовой политике предприятия и вовремя принять меры, чтобы не упустить прибыль. Рассчитывается наравне с чистой и валовой прибылью, для отдельных товаров, товарных групп и всей компании в целом.