Λοιπόν irr. Τι είναι το IRR και πώς να το υπολογίσετε

Το Excel δημιουργήθηκε αρχικά για να διευκολύνει τους υπολογισμούς σε πολλούς τομείς, συμπεριλαμβανομένων των επιχειρήσεων. Χρησιμοποιώντας τις δυνατότητές του, μπορείτε γρήγορα να κάνετε πολύπλοκους υπολογισμούς, συμπεριλαμβανομένης της πρόβλεψης της κερδοφορίας ορισμένων έργων. Για παράδειγμα, το Excel διευκολύνει τον υπολογισμό του IRR ενός έργου. Αυτό το άρθρο θα σας πει πώς να το κάνετε αυτό στην πράξη.

Τι είναι το IRR

Αυτή η συντομογραφία υποδηλώνει τον εσωτερικό συντελεστή απόδοσης (IRR) ενός συγκεκριμένου επενδυτικού σχεδίου. Αυτός ο δείκτης χρησιμοποιείται συχνά για τη σύγκριση προτάσεων σχετικά με τις προοπτικές κερδοφορίας και επιχειρηματικής ανάπτυξης. Σε αριθμητικούς όρους, το IRR είναι το επιτόκιο στο οποίο η παρούσα αξία όλων των ταμειακών ροών που απαιτούνται για την υλοποίηση ενός επενδυτικού σχεδίου (που συμβολίζεται NPV ή NPV) τίθεται στο μηδέν. Όσο υψηλότερο είναι το ΑΕΕ, τόσο πιο πολλά υποσχόμενο είναι το επενδυτικό σχέδιο.

Πώς να αξιολογήσετε

Αφού μάθετε το IRR του έργου, μπορείτε να αποφασίσετε αν θα το ξεκινήσετε ή θα το εγκαταλείψετε. Για παράδειγμα, εάν σκοπεύετε να ανοίξετε μια νέα επιχείρηση και σκοπεύετε να τη χρηματοδοτήσετε με δάνειο που έχετε λάβει από τράπεζα, τότε ο υπολογισμός του IRR σάς επιτρέπει να προσδιορίσετε το ανώτατο αποδεκτό όριο του επιτοκίου. Εάν μια εταιρεία χρησιμοποιεί περισσότερες από μία πηγές επένδυσης, τότε η σύγκριση της αξίας IRR με το κόστος τους θα καταστήσει δυνατή τη λήψη μιας τεκμηριωμένης απόφασης σχετικά με τη σκοπιμότητα έναρξης ενός έργου. Το κόστος για περισσότερες από μία πηγές χρηματοδότησης υπολογίζεται χρησιμοποιώντας τον λεγόμενο τύπο σταθμισμένου αριθμητικού μέσου όρου. Ονομάζεται «Κόστος κεφαλαίου» ή «Τιμή προηγμένου κεφαλαίου» (σημειώνεται CC).

Χρησιμοποιώντας αυτόν τον δείκτη, έχουμε:

- IRR > CC, τότε το έργο μπορεί να ξεκινήσει.

- IRR = СС, τότε το έργο δεν θα φέρει ούτε κέρδος ούτε ζημία.

- IRR< СС, то проект заведомо убыточный и от него следует отказаться.

Πώς να χειροκίνητα

Πολύ πριν από την εμφάνιση των υπολογιστών, το ΑΕΕ υπολογίστηκε λύνοντας μια αρκετά σύνθετη εξίσωση (βλ. παρακάτω).

Περιλαμβάνει τις ακόλουθες ποσότητες:

- CFt—ταμειακές ροές για τη χρονική περίοδο t.

- IC - οικονομικές επενδύσεις στο στάδιο έναρξης του έργου.

- N είναι ο συνολικός αριθμός των διαστημάτων.

Χωρίς ειδικά προγράμματα, μπορείτε να υπολογίσετε το IRR ενός έργου χρησιμοποιώντας τη μέθοδο της διαδοχικής προσέγγισης ή επαναλήψεων. Για να γίνει αυτό, είναι πρώτα απαραίτητο να επιλέξετε τα ποσοστά φραγμού με τέτοιο τρόπο ώστε να βρείτε τις ελάχιστες τιμές NPV · και να πραγματοποιήσετε την προσέγγιση.

Λύση με τη μέθοδο των διαδοχικών προσεγγίσεων

Πρώτα απ 'όλα, θα πρέπει να μεταβείτε στη γλώσσα των συναρτήσεων. Σε αυτό το πλαίσιο, το IRR θα γίνει κατανοητό ως η τιμή της απόδοσης r στην οποία η NPV, ως συνάρτηση του r, γίνεται ίση με το μηδέν.

Με άλλα λόγια, IRR = r έτσι ώστε όταν αντικαθίσταται στην έκφραση NPV(f(r)) γίνεται μηδέν.

Τώρα ας λύσουμε το διατυπωμένο πρόβλημα χρησιμοποιώντας τη μέθοδο των διαδοχικών προσεγγίσεων.

Η επανάληψη συνήθως νοείται ως το αποτέλεσμα επαναλαμβανόμενης εφαρμογής μιας ή άλλης μαθηματικής πράξης. Σε αυτήν την περίπτωση, η τιμή της συνάρτησης που υπολογίστηκε στο προηγούμενο βήμα γίνεται το όρισμά της στο επόμενο βήμα.

Ο υπολογισμός του δείκτη IRR πραγματοποιείται σε 2 στάδια:

- υπολογισμός IRR για ακραίες τιμές κανονικών αποδόσεων r1 και r2 έτσι ώστε r1< r2;

- υπολογισμός αυτού του δείκτη για τιμές του r κοντά στην τιμή IRR που ελήφθη ως αποτέλεσμα προηγούμενων υπολογισμών.

Κατά την επίλυση του προβλήματος, τα r1 και r2 επιλέγονται με τέτοιο τρόπο ώστε το NPV = f (r) εντός του διαστήματος (r1, r2) να αλλάζει την τιμή του από μείον σε συν ή αντίστροφα.

Έτσι, έχουμε έναν τύπο για τον υπολογισμό του δείκτη IRR με τη μορφή της έκφρασης που παρουσιάζεται παρακάτω.

Από αυτό προκύπτει ότι για να ληφθεί η τιμή IRR, είναι απαραίτητο να υπολογιστεί πρώτα το NPV σε διαφορετικές τιμές του επιτοκίου.

Υπάρχει η ακόλουθη σχέση μεταξύ των δεικτών NPV, PI και CC:

- εάν η τιμή NPV είναι θετική, τότε IRR > CC και PI > 1.

- εάν NPV = 0, τότε IRR = CC και PI = 1;

- εάν η τιμή NPV είναι αρνητική, τότε το IRR< СС и PI< 1.

Γραφική μέθοδος

Τώρα που ξέρετε τι είναι το IRR και πώς να το υπολογίσετε με μη αυτόματο τρόπο, αξίζει να εξοικειωθείτε με μια άλλη μέθοδο για την επίλυση αυτού του προβλήματος, η οποία ήταν μια από τις πιο δημοφιλείς πριν από την εμφάνιση των υπολογιστών. Μιλάμε για μια γραφική έκδοση προσδιορισμού IRR. Για να δημιουργήσετε γραφήματα, πρέπει να βρείτε την τιμή NPV αντικαθιστώντας διαφορετικές τιμές του προεξοφλητικού επιτοκίου στον τύπο για τον υπολογισμό του.

Πώς να υπολογίσετε το IRR στο Excel

Όπως μπορείτε να δείτε, η μη αυτόματη εύρεση IRR είναι αρκετά δύσκολη. Αυτό απαιτεί ορισμένες μαθηματικές γνώσεις και χρόνο. Είναι πολύ πιο εύκολο να μάθετε πώς να υπολογίζετε το IRR στο Excel (βλ. παράδειγμα παρακάτω).

Για το σκοπό αυτό, ο γνωστός επεξεργαστής υπολογιστικών φύλλων της Microsoft έχει μια ειδική ενσωματωμένη λειτουργία για τον υπολογισμό του εσωτερικού προεξοφλητικού επιτοκίου - IRR, η οποία δίνει την επιθυμητή τιμή IRR σε ποσοστιαίες τιμές.

Σύνταξη

Ας ρίξουμε μια πιο προσεκτική ματιά στη σύνταξή του:

- Με τον όρο τιμές εννοούμε έναν πίνακα ή μια αναφορά σε κελιά που περιέχουν αριθμούς για τους οποίους είναι απαραίτητο να υπολογιστεί το IRR, λαμβάνοντας υπόψη όλες τις απαιτήσεις που καθορίζονται για αυτόν τον δείκτη.

- Η εικασία είναι μια τιμή που είναι γνωστό ότι είναι κοντά στο αποτέλεσμα IRR.

Στο Microsoft Excel, η μέθοδος επανάληψης που περιγράφεται παραπάνω χρησιμοποιείται για τον υπολογισμό του VSD. Ξεκινά με μια τιμή Guess και περιστρέφεται μέσω του υπολογισμού μέχρι να πάρει ένα αποτέλεσμα με ακρίβεια 0,00001%. Εάν η ενσωματωμένη συνάρτηση VSD δεν παράγει αποτέλεσμα μετά από 20 προσπάθειες, τότε ο επεξεργαστής πίνακα παράγει μια τιμή σφάλματος που υποδεικνύεται ως "#NUMBER!".

Όπως δείχνει η πρακτική, στις περισσότερες περιπτώσεις δεν χρειάζεται να ορίσετε μια τιμή για την τιμή "Υπόθεση". Αν παραλειφθεί, ο επεξεργαστής το θεωρεί ίσο με 0,1 (10%).

Εάν η ενσωματωμένη συνάρτηση VSD επιστρέφει το σφάλμα "#NUMBER!" ή εάν το αποτέλεσμα που προκύπτει δεν ανταποκρίνεται στις προσδοκίες, τότε μπορείτε να εκτελέσετε ξανά τους υπολογισμούς, αλλά με διαφορετική τιμή για το όρισμα "Υπόθεση".

Λύσεις στο Excel: επιλογή 1

Ας προσπαθήσουμε να υπολογίσουμε το IRR (ξέρετε ήδη τι είναι και πώς να υπολογίσετε αυτή την τιμή με μη αυτόματο τρόπο) χρησιμοποιώντας την ενσωματωμένη συνάρτηση IRR. Ας υποθέσουμε ότι έχουμε δεδομένα για 9 χρόνια μπροστά, τα οποία εισάγονται σε ένα υπολογιστικό φύλλο του Excel.

Περίοδος (έτος) Τ | Αρχικά έξοδα | Ταμειακά έσοδα | Δαπάνες μετρητών | Ταμειακή ροή |

|

Ο τύπος "=VSD (E3:E2)" εισάγεται στο κελί με διεύθυνση E12. Ως αποτέλεσμα της εφαρμογής του, ο επεξεργαστής υπολογιστικών φύλλων επέστρεψε μια τιμή 6%.

Λύσεις στο Excel: επιλογή 2

Χρησιμοποιώντας τα δεδομένα που δίνονται στο προηγούμενο παράδειγμα, υπολογίστε το IRR χρησιμοποιώντας το πρόσθετο "Αναζήτηση λύσεων".

Σας επιτρέπει να αναζητήσετε τη βέλτιστη τιμή του IRR για NPV=0. Για να γίνει αυτό, πρέπει να υπολογίσετε το NPV (ή NPV). Είναι ίσο με το άθροισμα των προεξοφλημένων ταμειακών ροών κατά τη διάρκεια των ετών.

Περίοδος (έτος) Τ | Αρχικά έξοδα | Ταμειακά έσοδα | Δαπάνες μετρητών | Ταμειακή ροή | Εκπτωτική Ταμειακή Ροή |

|

Η προεξοφλημένη ταμειακή ροή υπολογίζεται χρησιμοποιώντας τον τύπο "=E5/(1+$F$11)^A5".

Στη συνέχεια, για το NPV προκύπτει ο τύπος "=SUM(F5:F13)-B7".

Στη συνέχεια, πρέπει να βρείτε, με βάση τη βελτιστοποίηση χρησιμοποιώντας το πρόσθετο «Αναζήτηση λύσεων», μια τιμή του προεξοφλητικού επιτοκίου IRR στην οποία το NPV του έργου γίνεται ίσο με μηδέν. Για να επιτύχετε αυτόν τον στόχο, πρέπει να ανοίξετε την ενότητα "Δεδομένα" στο κύριο μενού και να βρείτε τη λειτουργία "Αναζήτηση λύσεων" εκεί.

Στο παράθυρο που εμφανίζεται, συμπληρώστε τις γραμμές "Set target cell", υποδεικνύοντας τη διεύθυνση του τύπου υπολογισμού NPV, δηλαδή +$F$16. Τότε:

- επιλέξτε την τιμή για αυτό το κελί "0".

- η παράμετρος +$F$17 εισάγεται στο παράθυρο "Αλλαγές κελιών", δηλαδή η τιμή του εσωτερικού ποσοστού απόδοσης.

Ως αποτέλεσμα της βελτιστοποίησης, ο επεξεργαστής πίνακα θα γεμίσει το κενό κελί με τη διεύθυνση F17 με την τιμή του προεξοφλητικού επιτοκίου. Όπως φαίνεται από τον πίνακα, το αποτέλεσμα είναι 6%, το οποίο συμπίπτει πλήρως με τον υπολογισμό της ίδιας παραμέτρου που λαμβάνεται χρησιμοποιώντας τον ενσωματωμένο τύπο στο Excel.

ΚΑΘΡΕΠΤΗΣ

- MIRR - εσωτερικό ποσοστό απόδοσης του επενδυτικού σχεδίου.

- COFt είναι η εκροή κεφαλαίων από το έργο κατά τη διάρκεια χρονικών περιόδων t.

- CIFt - χρηματοοικονομική εισροή.

- r είναι το προεξοφλητικό επιτόκιο, το οποίο ισούται με το σταθμισμένο μέσο κόστος του επενδυμένου κεφαλαίου WACC.

- δ - % ποσοστό επανεπένδυσης.

- n - αριθμός χρονικών περιόδων.

Υπολογισμός MIRR σε επεξεργαστή πίνακα

Μόλις εξοικειωθείτε με τις ιδιότητες του IRR (τι είναι και πώς να υπολογίσετε γραφικά την τιμή του, γνωρίζετε ήδη), μπορείτε εύκολα να μάθετε πώς να υπολογίζετε τον τροποποιημένο εσωτερικό ρυθμό απόδοσης στο Excel.

Για το σκοπό αυτό, ο επεξεργαστής πίνακα έχει μια ειδική ενσωματωμένη λειτουργία MVSD. Ας πάρουμε το ίδιο παράδειγμα που έχει ήδη συζητηθεί. Ο τρόπος υπολογισμού του IRR για αυτό έχει ήδη συζητηθεί. Για το MIRR ο πίνακας μοιάζει με αυτό.

Ποσό δανείου σε ποσοστό | |||||

Επίπεδο επανεπένδυσης | |||||

Περίοδος (έτος) Τ | Αρχικά έξοδα | Ταμειακά έσοδα | Δαπάνες μετρητών | Ταμειακή ροή |

|

Στο κελί E14 εισαγάγετε τον τύπο για MIRR "=MIRR(E3:E13;C1;C2)".

Πλεονεκτήματα και μειονεκτήματα της χρήσης του δείκτη εσωτερικού ποσοστού απόδοσης

Η μέθοδος για την αξιολόγηση των προοπτικών των έργων με τον υπολογισμό του IRR και τη σύγκριση με το κόστος του κεφαλαίου δεν είναι τέλεια. Ωστόσο, έχει ορισμένα πλεονεκτήματα. Αυτά περιλαμβάνουν:

- Η δυνατότητα σύγκρισης διαφόρων επενδυτικών σχεδίων ανάλογα με τον βαθμό ελκυστικότητας τους και την αποτελεσματικότητα χρήσης του επενδυμένου κεφαλαίου. Για παράδειγμα, μπορεί να γίνει σύγκριση με την απόδοση περιουσιακών στοιχείων χωρίς κίνδυνο.

- Η ικανότητα σύγκρισης διαφορετικών επενδυτικών σχεδίων με διαφορετικούς επενδυτικούς ορίζοντες.

Ταυτόχρονα, οι ελλείψεις αυτού του δείκτη είναι εμφανείς. Αυτά περιλαμβάνουν:

- την αδυναμία του δείκτη εσωτερικού ποσοστού απόδοσης να αντικατοπτρίζει το ποσό της επανεπένδυσης στο έργο·

- τη δυσκολία πρόβλεψης πληρωμών σε μετρητά, καθώς η αξία τους επηρεάζεται από πολλούς παράγοντες κινδύνου, η αντικειμενική αξιολόγηση των οποίων είναι πολύ δύσκολη·

- αδυναμία αντικατοπτρισμού του απόλυτου ποσού εσόδων (εισπράξεων) από το μέγεθος της επένδυσης.

Δίνω προσοχή! Το τελευταίο μειονέκτημα επιλύθηκε με τη διατήρηση του δείκτη MIRR, ο οποίος περιγράφηκε λεπτομερώς παραπάνω.

Πώς η ικανότητα υπολογισμού IRR μπορεί να είναι χρήσιμη στους δανειολήπτες

Σύμφωνα με τις απαιτήσεις της Ρωσικής Κεντρικής Τράπεζας, όλες οι τράπεζες που λειτουργούν στη Ρωσική Ομοσπονδία υποχρεούνται να αναφέρουν το πραγματικό επιτόκιο (EPR). Οποιοσδήποτε δανειολήπτης μπορεί να το υπολογίσει ανεξάρτητα. Για να γίνει αυτό, θα πρέπει να χρησιμοποιήσει έναν επεξεργαστή υπολογιστικών φύλλων, για παράδειγμα, το Microsoft Excel και να επιλέξει την ενσωματωμένη λειτουργία VSD. Για να γίνει αυτό, το αποτέλεσμα στο ίδιο κελί θα πρέπει να πολλαπλασιαστεί με την περίοδο πληρωμής T (αν είναι μηνιαίες, τότε T = 12, εάν ημερήσια, τότε T = 365) χωρίς στρογγυλοποίηση.

Τώρα, εάν γνωρίζετε ποιος είναι ο εσωτερικός ρυθμός απόδοσης, οπότε αν κάποιος σας πει, «Για καθένα από τα παρακάτω έργα, υπολογίστε το IRR», δεν θα αντιμετωπίσετε καμία δυσκολία.

Ας αναλύσουμε έναν τέτοιο δείκτη όπως ο εσωτερικός ρυθμός απόδοσης ενός επενδυτικού έργου, προσδιορίσουμε την οικονομική σημασία και εξετάσουμε λεπτομερώς ένα παράδειγμα του υπολογισμού του χρησιμοποιώντας το Excel.

Εσωτερικό ποσοστό απόδοσης επενδυτικού σχεδίου (IRR). Ορισμός

Εσωτερικό ποσοστό απόδοσης(Αγγλικός) ΕσωτερικόςΤιμήτουΑπόδοση,IRR, εσωτερικό ποσοστό απόδοσης, εσωτερικό επιτόκιο, εσωτερικό ποσοστό απόδοσης, εσωτερικό επιτόκιο προεξόφλησης, δείκτης εσωτερικής απόδοσης, λόγος εσωτερικής απόσβεσης) – ένας συντελεστής που δείχνει τον μέγιστο αποδεκτό κίνδυνο για ένα επενδυτικό σχέδιο ή το ελάχιστο αποδεκτό επίπεδο κερδοφορίας. Ο εσωτερικός συντελεστής απόδοσης είναι ίσος με το προεξοφλητικό επιτόκιο στο οποίο δεν υπάρχει καθαρή παρούσα αξία, δηλαδή μηδέν.

Τύπος υπολογισμού εσωτερικού ποσοστού απόδοσης

CFt( Μετρητά Ροή) – ταμειακές ροές στη χρονική περίοδο t;

IC( Επενδύω Κεφάλαιο) – κόστος επένδυσης για το έργο στην αρχική περίοδο (επίσης ταμειακές ροές CF 0 = IC).

t – χρονική περίοδος.

|

★ |

Εφαρμογή εσωτερικού συντελεστή απόδοσης

Ο δείκτης χρησιμοποιείται για την αξιολόγηση της ελκυστικότητας ενός επενδυτικού σχεδίου ή για συγκριτική ανάλυση με άλλα έργα. Για να γίνει αυτό, το IRR συγκρίνεται με το πραγματικό προεξοφλητικό επιτόκιο, δηλαδή με το απαιτούμενο επίπεδο κερδοφορίας του έργου (r). Για αυτό το επίπεδο στην πράξη, χρησιμοποιείται συχνά το σταθμισμένο μέσο κόστος κεφαλαίου ( ΒάροςΜέσοςΚόστος τουΚεφάλαιο, WACC).

| ΕννοιαIRR | Σχόλια |

| IRR>WACC | Ένα επενδυτικό έργο έχει εσωτερικό ποσοστό απόδοσης υψηλότερο από το κόστος των ιδίων κεφαλαίων και του δανεισμένου κεφαλαίου. Αυτό το έργο πρέπει να γίνει αποδεκτό για περαιτέρω ανάλυση |

IRR | Το επενδυτικό έργο έχει ποσοστό απόδοσης χαμηλότερο από το κόστος του κεφαλαίου, αυτό δείχνει την ακατάλληλη επένδυση σε αυτό |

|

| IRR=WACC | Η εσωτερική απόδοση του έργου ισούται με το κόστος του κεφαλαίου, το έργο βρίσκεται στο ελάχιστο αποδεκτό επίπεδο και πρέπει να γίνουν προσαρμογές ταμειακών ροών και να αυξηθούν οι ταμειακές ροές |

| IRR 1 >IRR 2 | Το επενδυτικό έργο (1) έχει μεγαλύτερες επενδυτικές δυνατότητες από το (2) |

Θα πρέπει να σημειωθεί ότι αντί του κριτηρίου σύγκρισης WACC μπορεί να υπάρχει οποιοδήποτε άλλο επίπεδο φραγμού του επενδυτικού κόστους, το οποίο μπορεί να υπολογιστεί χρησιμοποιώντας μεθόδους εκτίμησης του προεξοφλητικού επιτοκίου. Αυτές οι μέθοδοι συζητούνται λεπτομερώς στο άρθρο "". Ένα απλό πρακτικό παράδειγμα θα ήταν η σύγκριση του IRR με το επιτόκιο χωρίς κίνδυνο σε μια τραπεζική κατάθεση. Έτσι, εάν ένα επενδυτικό έργο έχει IRR = 10%, και ο τόκος της κατάθεσης = 16%, τότε αυτό το έργο θα πρέπει να απορριφθεί.

Ο εσωτερικός συντελεστής απόδοσης (IRR) σχετίζεται στενά με την καθαρή παρούσα αξία (NPV). Το παρακάτω σχήμα δείχνει τη σχέση μεταξύ του μεγέθους του IRR και του NPV, μια αύξηση στο ποσοστό απόδοσης οδηγεί σε μείωση των εσόδων από το επενδυτικό έργο.

Master class: "Πώς να υπολογίσετε το εσωτερικό ποσοστό απόδοσης ενός επιχειρηματικού σχεδίου"

Υπολογισμός του εσωτερικού ποσοστού απόδοσης (IRR) χρησιμοποιώντας ένα παράδειγμα στο Excel

Ας δούμε ένα παράδειγμα υπολογισμού του εσωτερικού ποσοστού απόδοσης χρησιμοποιώντας το Excel και ας δούμε δύο μεθόδους κατασκευής χρησιμοποιώντας μια συνάρτηση και χρησιμοποιώντας το πρόσθετο "Αναζήτηση λύσεων".

Παράδειγμα υπολογισμού IRR στο Excel χρησιμοποιώντας την ενσωματωμένη συνάρτηση

Το πρόγραμμα έχει μια ενσωματωμένη οικονομική λειτουργία που σας επιτρέπει να υπολογίσετε γρήγορα αυτόν τον δείκτη - IRR (εσωτερικό προεξοφλητικό επιτόκιο). Θα πρέπει να σημειωθεί ότι αυτός ο τύπος θα λειτουργήσει μόνο όταν υπάρχει τουλάχιστον μία θετική και μία αρνητική ταμειακή ροή. Ο τύπος υπολογισμού στο Excel θα μοιάζει με αυτό:

εσωτερικό ποσοστό απόδοσης (E16)=VSD(E6:E15)

Εσωτερικό ποσοστό απόδοσης. Υπολογισμός στο Excel με χρήση ενσωματωμένου τύπου

Ως αποτέλεσμα, διαπιστώσαμε ότι ο εσωτερικός συντελεστής απόδοσης είναι 6%, στη συνέχεια, για να πραγματοποιηθεί μια επενδυτική ανάλυση, η ληφθείσα αξία πρέπει να συγκριθεί με το κόστος κεφαλαίου (WACC) αυτού του έργου.

|

★ (υπολογισμός Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + πρόβλεψη κινήσεων πορείας |

Παράδειγμα υπολογισμού IRR χρησιμοποιώντας το πρόσθετο «Αναζήτηση λύσεων».

Η δεύτερη επιλογή υπολογισμού περιλαμβάνει τη χρήση του πρόσθετου «Αναζήτηση λύσεων» για την εύρεση της βέλτιστης τιμής του προεξοφλητικού επιτοκίου για NPV=0. Για να γίνει αυτό, πρέπει να υπολογίσετε την καθαρή παρούσα αξία (NPV).

Το παρακάτω σχήμα δείχνει τους τύπους για τον υπολογισμό των προεξοφλημένων ταμειακών ροών ανά έτος, το άθροισμα των οποίων δίνει την καθαρή παρούσα αξία. Ο τύπος για τον υπολογισμό των προεξοφλημένων ταμειακών ροών (DCF) έχει ως εξής:

Προεξοφλημένες ταμειακές ροές (ΦΑ)=E7/(1+$F$17)^A7

Καθαρή παρούσα αξία (NPV)=SUM(F7:F15)-B6

Το παρακάτω σχήμα δείχνει την αρχική προβολή για τον υπολογισμό του IRR. Θα παρατηρήσετε ότι το προεξοφλητικό επιτόκιο που χρησιμοποιείται για τον υπολογισμό του NPV αναφέρεται σε ένα κελί που δεν έχει δεδομένα (έχει οριστεί στο 0).

Εσωτερικός συντελεστής απόδοσης (IRR) και NPV. Υπολογισμός στο Excel με χρήση πρόσθετου

Τώρα καθήκον μας είναι να βρούμε, με βάση τη βελτιστοποίηση χρησιμοποιώντας το πρόσθετο «Αναζήτηση λύσεων», την τιμή του προεξοφλητικού επιτοκίου (IRR) στο οποίο το NPV του έργου θα είναι ίσο με μηδέν. Για να το κάνετε αυτό, ανοίξτε την ενότητα "Δεδομένα" στο κύριο μενού και "Αναζήτηση λύσεων" σε αυτήν.

Όταν κάνετε κλικ στο παράθυρο που εμφανίζεται, συμπληρώστε τις γραμμές "Ορισμός κελιού στόχου" - αυτός είναι ο τύπος για τον υπολογισμό του NPV και, στη συνέχεια, επιλέξτε την τιμή αυτού του κελιού ίση με 0. Η μεταβλητή παράμετρος θα είναι το κελί με την τιμή του εσωτερικό ποσοστό απόδοσης (IRR). Το παρακάτω σχήμα δείχνει ένα παράδειγμα υπολογισμού με χρήση του πρόσθετου "Αναζήτηση λύσεων".

Εύρεση της τιμής IRR για NPV=0

Μετά τη βελτιστοποίηση, το πρόγραμμα θα γεμίσει το κενό μας κελί (F17) με την τιμή του προεξοφλητικού επιτοκίου στο οποίο η καθαρή παρούσα αξία είναι μηδέν. Στην περίπτωσή μας, αποδείχθηκε ότι ήταν 6%, το αποτέλεσμα συμπίπτει πλήρως με τον υπολογισμό χρησιμοποιώντας τον ενσωματωμένο τύπο στο Excel.

Το αποτέλεσμα του υπολογισμού του εσωτερικού ποσοστού απόδοσης (IRR)

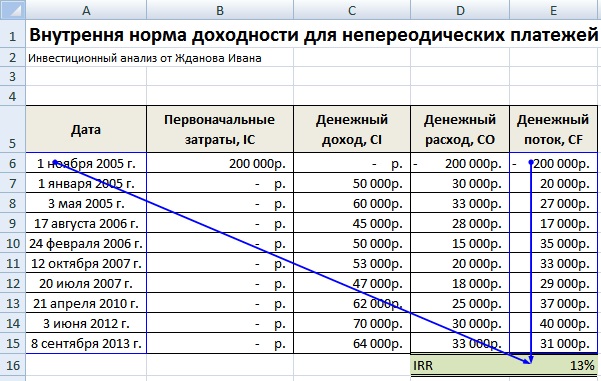

Υπολογισμός εσωτερικού ποσοστού απόδοσης στο Excel για μη συστηματικές αποδείξεις

Στην πράξη, συμβαίνει συχνά τα κεφάλαια να μην φτάνουν περιοδικά. Ως αποτέλεσμα, το προεξοφλητικό επιτόκιο για κάθε ταμειακή ροή θα αλλάξει, καθιστώντας αδύνατη τη χρήση του τύπου IRR στο Excel. Για την επίλυση αυτού του προβλήματος, χρησιμοποιείται ένας άλλος οικονομικός τύπος: NET INDOH (). Αυτός ο τύπος περιλαμβάνει μια σειρά από ημερομηνίες και ταμειακές ροές. Ο τύπος υπολογισμού θα έχει ως εξής:

NETINDOH(E6:E15;A6:A15;0)

Υπολογισμός εσωτερικού ποσοστού απόδοσης στο Excel για μη συστηματικές πληρωμές

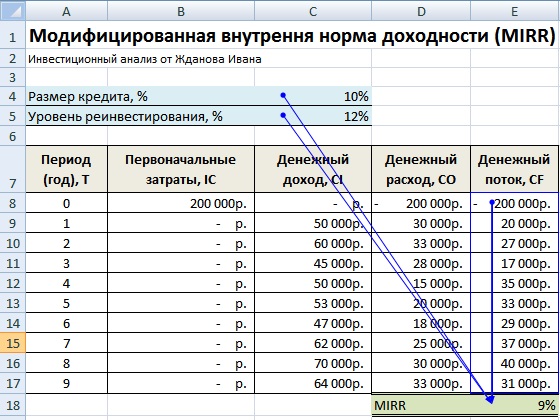

Τροποποιημένο εσωτερικό ποσοστό απόδοσης (MIRR)

Χρησιμοποιείται επίσης στην ανάλυση επενδύσεων τροποποιημένο εσωτερικό ποσοστό απόδοσης (Τροποποιήθηκε ΕσωτερικόςΤιμήτουΑπόδοση,MIRR) -αυτός ο δείκτης αντικατοπτρίζει το ελάχιστο εσωτερικό επίπεδο κερδοφορίας του έργου κατά την επανεπένδυση στο έργο. Αυτό το έργο χρησιμοποιεί επιτόκια που λαμβάνονται από επανεπένδυση κεφαλαίων. Ο τύπος για τον υπολογισμό του τροποποιημένου εσωτερικού ποσοστού απόδοσης έχει ως εξής:

MIRR – εσωτερικό ποσοστό απόδοσης ενός επενδυτικού σχεδίου.

COF t – ταμειακές εκροές κατά τις χρονικές περιόδους t;

CIFt – εισροή μετρητών.

r είναι το προεξοφλητικό επιτόκιο, το οποίο μπορεί να υπολογιστεί ως το σταθμισμένο μέσο κόστος του κεφαλαίου WACC.

δ – επιτόκιο επανεπένδυσης κεφαλαίου.

n – αριθμός χρονικών περιόδων.

Υπολογισμός τροποποιημένου εσωτερικού ποσοστού απόδοσης στο Excel

Για να υπολογίσετε αυτήν την τροποποίηση του εσωτερικού ποσοστού απόδοσης, μπορείτε να χρησιμοποιήσετε την ενσωματωμένη συνάρτηση Excel, η οποία χρησιμοποιεί, εκτός από τις ταμειακές ροές, το μέγεθος του προεξοφλητικού επιτοκίου και το επίπεδο απόδοσης της επανεπένδυσης. Ο τύπος για τον υπολογισμό του δείκτη παρουσιάζεται παρακάτω:

MIRR =MIRR(E8:E17,C4,C5)

Πλεονεκτήματα και μειονεκτήματα του εσωτερικού ποσοστού απόδοσης (IRR)

Ας αναλογιστούμε πλεονεκτήματα του δείκτηεσωτερικό ποσοστό απόδοσης για την αξιολόγηση του έργου.

Πρώτον, η δυνατότητα σύγκρισης διαφόρων επενδυτικών σχεδίων μεταξύ τους ως προς τον βαθμό ελκυστικότητας και αποτελεσματικότητας της χρήσης κεφαλαίου. Για παράδειγμα, σύγκριση με την απόδοση περιουσιακών στοιχείων χωρίς κίνδυνο.

Δεύτερον, η δυνατότητα σύγκρισης διαφορετικών επενδυτικών σχεδίων με διαφορετικούς επενδυτικούς ορίζοντες.

ΝΑ ελλείψεις του δείκτησυμπεριλαμβάνω:

Πρώτον, τα μειονεκτήματα της εκτίμησης του εσωτερικού ποσοστού απόδοσης είναι η δυσκολία πρόβλεψης μελλοντικών πληρωμών σε μετρητά. Το ποσό των προγραμματισμένων πληρωμών επηρεάζεται από πολλούς παράγοντες κινδύνου, ο αντίκτυπος των οποίων είναι δύσκολο να εκτιμηθεί αντικειμενικά.

Δεύτερον, ο δείκτης IRR δεν αντικατοπτρίζει το ποσό της επανεπένδυσης στο έργο (αυτό το μειονέκτημα επιλύεται στο τροποποιημένο εσωτερικό ποσοστό απόδοσης MIRR).

Τρίτον, η αδυναμία αντικατοπτρισμού του απόλυτου ποσού των μετρητών που εισπράχθηκαν από την επένδυση.

Περίληψη

Σε αυτό το άρθρο, εξετάσαμε τον τύπο για τον υπολογισμό του εσωτερικού ποσοστού απόδοσης (IRR) και εξετάσαμε λεπτομερώς δύο τρόπους για τη δημιουργία αυτού του δείκτη επένδυσης χρησιμοποιώντας το Excel: με βάση τις ενσωματωμένες συναρτήσεις και το πρόσθετο "Αναζήτηση λύσεων" για συστηματική και μη συστηματικές ταμειακές ροές. Επισημάνθηκε ότι το εσωτερικό ποσοστό απόδοσης είναι ο δεύτερος πιο σημαντικός δείκτης για την αξιολόγηση των επενδυτικών σχεδίων μετά την καθαρή παρούσα αξία (NPV). Μια παραλλαγή του IRR είναι η τροποποίησή του MIRR, η οποία λαμβάνει επίσης υπόψη την απόδοση της επανεπένδυσης κεφαλαίου.

Εσωτερικό ποσοστό απόδοσης

Πεδίο εφαρμογής

Το εσωτερικό ποσοστό απόδοσης καθορίζει το μέγιστο αποδεκτό προεξοφλητικό επιτόκιο στο οποίο μπορούν να επενδυθούν τα κεφάλαια χωρίς απώλειες για τον ιδιοκτήτη.

Περιγραφή

Εσωτερικός συντελεστής απόδοσης IRR (εγώεσωτερικός Rέφαγε από R eturn) είναι ένας ευρέως χρησιμοποιούμενος δείκτης επενδυτικής απόδοσης. Αυτός ο όρος αναφέρεται στο προεξοφλητικό επιτόκιο στο οποίο η καθαρή παρούσα αξία του επενδυτικού σχεδίου είναι μηδέν. Στην πράξη, η αξία του $IRR$ συγκρίνεται με ένα δεδομένο προεξοφλητικό επιτόκιο $r$. Επιπλέον, εάν $IRR> r$, τότε το έργο παρέχει μια θετική τιμή $NPV$ και ένα ποσοστό εισοδήματος ίσο με $(IRR-r)$.

Το εσωτερικό ποσοστό απόδοσης καθορίζεται από τον τύπο:

$$NPV = \sum \limits_(i=0)^(n) \frac(CF_i)((1+IRR)^i) - \sum \limits_(i=0)^(n)\frac(CI_i) ((1+IRR)^i), \,\mbox (at) \, NPV = 0$$

Η τιμή του $IRR$ μπορεί να προσδιοριστεί με έναν ακόμη τρόπο. Για να το κάνετε αυτό, υπολογίστε πρώτα το $NPV$ σε διάφορα επίπεδα του προεξοφλητικού επιτοκίου $r$ έως ότου το $NPV$ γίνει αρνητικό. Μετά από αυτό, η τιμή του $IRR$ βρίσκεται χρησιμοποιώντας τον τύπο:

$IRR=r_a+(r_b - r_a)\frac(NPV_a)(NPV_a - NPV_b)$,

πρέπει να τηρηθεί η ανισότητα $NPV \_a > 0 > NPV \_b \, \mbox (και)\,\ r\_b > IRR > r\_a$.

Το πλεονέκτημα του δείκτη $IRR$ είναι ότι καθιστά δυνατή τη σύγκριση έργων διαφορετικής κλίμακας και διαφορετικής διάρκειας. Για παράδειγμα, η αποδοτικότητα ενός έργου με $IRR$ ίση με 30% είναι επαρκής εάν για την υλοποίησή του απαιτείται η χρήση τραπεζικού δανείου αξίας 10% ετησίως.

Μειονεκτήματα του δείκτη εσωτερικού ποσοστού απόδοσης:

- Από προεπιλογή, θεωρείται ότι οι θετικές ταμειακές ροές επανεπενδύονται με επιτόκιο ίσο με το εσωτερικό ποσοστό απόδοσης. Όταν το $IRR$ ενός ιδιαίτερα ελκυστικού επενδυτικού σχεδίου είναι, για παράδειγμα, 80%, αυτό σημαίνει ότι όλα τα έσοδα μετρητών πρέπει να επανεπενδυθούν με επιτόκιο 80%. Ωστόσο, είναι απίθανο μια επιχείρηση να έχει την ετήσια επενδυτική ικανότητα να επιτύχει απόδοση 80%. Σε αυτήν την κατάσταση, το εσωτερικό ποσοστό απόδοσης ($IRR$) υπερεκτιμά την επίδραση της επένδυσης. Εάν το $IRR$ είναι κοντά στο επίπεδο επανεπένδυσης της εταιρείας, τότε αυτό το πρόβλημα δεν προκύπτει.

- Δεν υπάρχει τρόπος να προσδιοριστεί πόσα χρήματα θα αποφέρει μια επένδυση σε απόλυτες αξίες (ρούβλια, δολάρια).

- Με αυθαίρετη εναλλαγή ταμειακών εισροών και εκροών στην περίπτωση ενός έργου, ενδέχεται να υπάρχουν πολλές τιμές $IRR$. Επομένως, είναι αδύνατο να ληφθεί μια σαφής απόφαση με βάση τον δείκτη $IRR$.

Εάν υπάρχουν πολλά εναλλακτικά έργα με τις ίδιες αξίες $NPV$, $IRR$, τότε κατά την επιλογή της τελικής επιλογής επένδυσης λαμβάνεται υπόψη η διάρκεια της επένδυσης. Διάρκεια (ρε) είναι ο σταθμισμένος μέσος όρος του κύκλου ζωής ενός επενδυτικού σχεδίου ή η πραγματική του διάρκεια. Σας επιτρέπει να φέρετε τα πιο διαφορετικά έργα ως προς τα χαρακτηριστικά τους (κατά όρους, αριθμό πληρωμών σε μια περίοδο, μεθόδους υπολογισμού των οφειλόμενων τόκων) σε ένα ενιαίο πρότυπο. Αυτή η μέθοδος βασίζεται στον υπολογισμό του πότε ένα έργο θα παράγει εισόδημα και πόσο εισόδημα θα λαμβάνεται κάθε μήνα, τρίμηνο ή έτος καθ' όλη τη διάρκεια της ζωής του. Ως αποτέλεσμα, οι διευθυντές λαμβάνουν πληροφορίες σχετικά με τον χρόνο που χρειάζεται για να αποδώσουν οι επενδύσεις με το εισόδημα που δίνεται μέχρι την τρέχουσα ημερομηνία. Για να υπολογίσετε τη διάρκεια, χρησιμοποιήστε τον ακόλουθο τύπο:

$D=\frac(\sum \limits_(i=1)^(n) i*PV_i)(\sum \limits_(i=1)^(n)PV_i)$,

όπου $PV_i=\frac(CF_i)((1+r)^i)$ είναι η τρέχουσα αξία του εισοδήματος για εγώπεριόδους μέχρι το τέλος του έργου,

$i$ - περίοδοι είσπραξης εισοδήματος.

Σε αυτό το άρθρο θα δούμε τι είναι ο εσωτερικός συντελεστής απόδοσης, τι οικονομική σημασία έχει, πώς και με ποιον τύπο να υπολογίσουμε το εσωτερικό ποσοστό απόδοσης, θα δούμε μερικά παραδείγματα υπολογισμών, συμπεριλαμβανομένης της χρήσης τύπων MS Excel.

Τι είναι το εσωτερικό ποσοστό απόδοσης;

Εσωτερικό ποσοστό απόδοσης(IRR - Internal Rate of Return) - ένα από τα κύρια κριτήρια αξιολόγησης (απόδοση σε μονάδα επενδυμένου κεφαλαίου): το προεξοφλητικό επιτόκιο με το οποίο το ποσό του προεξοφλημένου εισοδήματος στο έργο (θετική ταμειακή ροή) είναι ίσο με το προεξοφλημένο ποσό του επένδυση (αρνητικές ταμειακές ροές, μειωμένος όγκος επενδύσεων), δηλ. όταν ισούται με μηδέν.

Στη χρηματοπιστωτική και οικονομική βιβλιογραφία μπορεί κανείς συχνά να βρει συνώνυμα για το εσωτερικό ποσοστό απόδοσης:

- εσωτερικό ποσοστό απόδοσης·

- εσωτερικό ποσοστό απόδοσης·

- εσωτερικό ποσοστό απόδοσης·

- εσωτερικό ποσοστό απόδοσης·

- εσωτερικό ποσοστό απόδοσης της επένδυσης.

Το εσωτερικό ποσοστό απόδοσης αντικατοπτρίζει τόσο την απόδοση του επενδυμένου κεφαλαίου στο σύνολό του όσο και την απόδοση της αρχικής επένδυσης. Το IRR είναι , το οποίο εξισώνει το ποσό του παρόντος εισοδήματος από ένα επενδυτικό έργο με την αξία, δηλ. η επένδυση αποδίδει, αλλά δεν αποφέρει κέρδος.

Έτσι, η ανάλυση του εσωτερικού ποσοστού απόδοσης (κέρδους) απαντά στο κύριο ερώτημα του επενδυτή: πόση ταμειακή ροή που αναμένεται από το έργο θα δικαιολογήσει το κόστος επένδυσης σε αυτό το έργο. Επομένως, κατά την αξιολόγηση έργων, υπολογίζει το IRR κάθε έργου και το συγκρίνει με το απαιτούμενο (), δηλ. με .

Αυτός ο υπολογισμός πραγματοποιείται συνήθως με δοκιμή και λάθος, εφαρμόζοντας διαδοχικά τις παρούσες αξίες με διαφορετικά επιτόκια στην καθαρή ταμειακή ροή. Ο κύριος κανόνας: εάν το εσωτερικό ποσοστό απόδοσης είναι μικρότερο από το ποσοστό απόδοσης του επενδυμένου κεφαλαίου που απαιτείται από τον επενδυτή, το έργο απορρίπτεται εάν είναι μεγαλύτερο, μπορεί να γίνει αποδεκτό.

Τύπος για τον υπολογισμό του εσωτερικού ποσοστού απόδοσης

Ο εσωτερικός συντελεστής απόδοσης υπολογίζεται με τον ακόλουθο τύπο:

Οπου

NPV IRR(Καθαρή παρούσα αξία) - η καθαρή παρούσα αξία υπολογίζεται με το επιτόκιο IRR.

CF t(Cash Flow) – ταμειακές ροές κατά τη χρονική περίοδο t;

IC(Επενδυτικό Κεφάλαιο) – κόστος επένδυσης για το έργο στην αρχική περίοδο (επίσης ταμειακή ροή CF 0 = IC).

t– χρονική περίοδο.

ή αυτός ο τύπος μπορεί να παρουσιαστεί ως:

Πρακτική εφαρμογή εσωτερικού ποσοστού απόδοσης

Το εσωτερικό ποσοστό απόδοσης χρησιμοποιείται για την αξιολόγηση ενός έργου ή για συγκριτική ανάλυση με άλλα έργα. Για να γίνει αυτό, το IRR συγκρίνεται με το πραγματικό προεξοφλητικό επιτόκιο, δηλαδή με το απαιτούμενο επίπεδο κερδοφορίας του έργου (r). Στην πράξη, αυτό το επίπεδο χρησιμοποιείται συχνά.

| ΕννοιαIRR | Σχόλια |

| IRR>WACC | Ένα επενδυτικό έργο έχει εσωτερικό ποσοστό απόδοσης υψηλότερο από το κόστος των ιδίων κεφαλαίων και του δανεισμένου κεφαλαίου, δηλ. αυτό το έργο έχει επενδυτική ελκυστικότητα |

IRR | Ένα επενδυτικό έργο έχει εσωτερικό ποσοστό απόδοσης χαμηλότερο από το κόστος του κεφαλαίου, αυτό δείχνει την ακατάλληλη επένδυση σε αυτό |

|

| IRR=WACC | Ο εσωτερικός συντελεστής απόδοσης του έργου είναι ίσος με το σταθμισμένο μέσο κόστος κεφαλαίου, δηλ. αυτό το έργο βρίσκεται στο ελάχιστο αποδεκτό επίπεδο κερδοφορίας, επομένως πρέπει να γίνουν προσαρμογές ταμειακών ροών και να αυξηθούν οι ταμειακές ροές |

| IRR 1 >IRR 2 | Το επενδυτικό έργο Νο. 1 έχει μεγαλύτερες επενδυτικές δυνατότητες από το έργο Νο. 2 |

Θα πρέπει να σημειωθεί ότι αντί του κριτηρίου σύγκρισης WACC, μπορεί να χρησιμοποιηθεί οποιοδήποτε άλλο ποσοστό απόδοσης, για παράδειγμα, το ποσοστό απόδοσης, το ποσοστό απόδοσης κ.λπ. Έτσι, εάν το επιτόκιο της κατάθεσης είναι 17%, και το IRR του επενδυτικού σχεδίου είναι 22%, τότε, προφανώς, τα χρήματα θα πρέπει να επενδύονται στο επενδυτικό σχέδιο και όχι να τοποθετούνται στην τράπεζα.

Γραφική μέθοδος εύρεσης του εσωτερικού ποσοστού απόδοσης

Ας υποθέσουμε ότι πρόκειται να επενδύσουμε 10 χιλιάδες νομισματικές μονάδες και έχουμε επιλογές να τις επενδύσουμε σε 3 έργα, καθένα από τα οποία αναμένεται να δημιουργήσει συγκεκριμένες ταμειακές ροές σε 5 χρόνια.

| Περίοδος, χρόνια | Έργο Νο. 1 | Έργο Νο 2 | Έργο Νο. 3 |

| 0 | -10 000 | -10 000 | -10 000 |

| 1 | 1 000 | 1 000 | 4 000 |

| 2 | 4 000 | 1 500 | 3 000 |

| 3 | 2 000 | 3 000 | 2 000 |

| 4 | 4 000 | 4 000 | 1 000 |

| 5 | 2 000 | 3 000 | 1 000 |

Ας προεξοφλήσουμε τις παραπάνω ταμειακές ροές για 3 έργα με διαφορετικά επιτόκια (από 0 έως 14%) και ας δημιουργήσουμε ένα γράφημα με βάση τα αποτελέσματα που προέκυψαν.

Το γράφημα δείχνει μια σαφή σχέση μεταξύ του προεξοφλητικού επιτοκίου και της καθαρής παρούσας αξίας: όσο υψηλότερο είναι το προεξοφλητικό επιτόκιο, τόσο χαμηλότερη είναι η προεξοφλημένη αξία.

Ο εσωτερικός συντελεστής απόδοσης, όπως προκύπτει από τον ορισμό που αναφέρεται στην αρχή αυτού του άρθρου, είναι το επίπεδο του προεξοφλητικού επιτοκίου στο οποίο NPV = 0. Στο παράδειγμά μας, ο εσωτερικός συντελεστής απόδοσης προσδιορίζεται στα σημεία τομής των καμπυλών με τον άξονα Χ. Ειδικότερα, για το έργο Νο. 1 IRR είναι 8,9%, για το έργο Νο. 2 IRR = 6,6% για το έργο. Νο. 3 IRR = 4,4% .

Υπολογισμός εσωτερικού ποσοστού απόδοσης (IRR) με χρήση MS Exel

Το εσωτερικό ποσοστό απόδοσης μπορεί να υπολογιστεί αρκετά εύκολα χρησιμοποιώντας την ενσωματωμένη οικονομική συνάρτηση IRR (IRR) στο MS Exel.

Λειτουργία VSDεπιστρέφει τον εσωτερικό συντελεστή απόδοσης για μια σειρά ταμειακών ροών που αντιπροσωπεύονται από τις αριθμητικές τους τιμές. Αυτές οι ταμειακές ροές δεν χρειάζεται να είναι ίσες σε μέγεθος (όπως στην περίπτωση), αλλά πρέπει να πραγματοποιηθούν σε τακτά χρονικά διαστήματα, για παράδειγμα μηνιαία ή ετήσια. Ταυτόχρονα, η δομή των ταμειακών ροών πρέπει απαραίτητα να περιέχει τουλάχιστον μία αρνητική ταμειακή ροή (αρχική επένδυση) και μία θετική ταμειακή ροή (καθαρό εισόδημα από την επένδυση).

Επίσης, για τον σωστό υπολογισμό του εσωτερικού ποσοστού απόδοσης με χρήση της συνάρτησης IRR, σημαντική είναι η σειρά των ταμειακών ροών, δηλ. Εάν οι ταμειακές ροές διαφέρουν ως προς το μέγεθος σε διαφορετικές περιόδους, τότε πρέπει να αναφέρονται με τη σωστή σειρά.

Σύνταξη συνάρτησης VSD:

VSD (Τιμές, Υπόθεση)Οπου

Αξίες- αυτός είναι ένας πίνακας ή ένας σύνδεσμος προς κελιά που περιέχουν αριθμούς για τους οποίους είναι απαραίτητο να υπολογιστεί ο εσωτερικός ρυθμός απόδοσης, λαμβάνοντας υπόψη τις απαιτήσεις που καθορίζονται παραπάνω.

Υπόθεσηείναι μια τιμή που θεωρείται ότι είναι κοντά στο αποτέλεσμα VSD:

- Το Microsoft Excel χρησιμοποιεί μια μέθοδο επανάληψης για τον υπολογισμό του IRR. Ξεκινώντας από το Guess, η συνάρτηση VSD περιηγείται στους υπολογισμούς μέχρι να λάβει ένα αποτέλεσμα με ακρίβεια 0,00001 τοις εκατό. Εάν η συνάρτηση VSD δεν μπορεί να λάβει αποτέλεσμα μετά από 20 προσπάθειες, τότε επιστρέφεται η τιμή σφάλματος #NUM!

- Στις περισσότερες περιπτώσεις, δεν είναι απαραίτητο να ορίσετε ένα Guess για υπολογισμούς χρησιμοποιώντας τη λειτουργία VSD. Εάν παραληφθεί η υπόθεση, θεωρείται ότι είναι 0,1 (10 τοις εκατό).

- Εάν το VSD επιστρέψει την τιμή σφάλματος #NUM! ή εάν το αποτέλεσμα δεν είναι αυτό που περιμένατε, μπορείτε να δοκιμάσετε ξανά τον υπολογισμό με διαφορετική τιμή για το Guess.

Ένα παράδειγμα υπολογισμού του εσωτερικού ποσοστού απόδοσης (με βάση τα δεδομένα ταμειακών ροών για τα τρία έργα που συζητήθηκαν παραπάνω):

Ειδικότερα, για το έργο Νο. 1 η τιμή IRR = 8,9%.

Υπολογισμός εσωτερικού ποσοστού απόδοσης σε MS Exel για άνισες χρονικές περιόδους για τις ταμειακές ροές

Χρησιμοποιώντας τη συνάρτηση IRR Excel, μπορείτε πολύ εύκολα να προσδιορίσετε το εσωτερικό ποσοστό απόδοσης, αλλά αυτή η συνάρτηση μπορεί να χρησιμοποιηθεί μόνο εάν λαμβάνονται ταμειακές ροές σε τακτά χρονικά διαστήματα (για παράδειγμα, ετήσια, τριμηνιαία, μηνιαία). Ωστόσο, στην πράξη, αρκετά συχνά προκύπτουν καταστάσεις όταν οι ταμειακές ροές φτάνουν σε διαφορετικά χρονικά διαστήματα. Σε τέτοιες περιπτώσεις, μπορείτε να χρησιμοποιήσετε μια άλλη ενσωματωμένη οικονομική συνάρτηση στο Excel, την IRR, η οποία επιστρέφει το εσωτερικό ποσοστό απόδοσης για ένα πρόγραμμα ταμειακών ροών που δεν είναι κατ' ανάγκη περιοδικό.

Σύνταξη της συνάρτησης NETIR

NETINDOH(τιμές, ημερομηνίες, εικασία)Οπου

Αξίες— μια σειρά ταμειακών ροών που αντιστοιχούν στο χρονοδιάγραμμα πληρωμών που δίνεται στο όρισμα Ημερομηνίες. Η πρώτη πληρωμή είναι προαιρετική και αντιστοιχεί στο κόστος ή την πληρωμή στην αρχή της επένδυσης. Εάν η πρώτη τιμή είναι κόστος ή πληρωμή, πρέπει να είναι αρνητική. Όλες οι επόμενες πληρωμές προεξοφλούνται σε ετήσια βάση 365 ημερών. Μια σειρά τιμών πρέπει να περιέχει τουλάχιστον μία θετική και μία αρνητική τιμή.

Ημερομηνίες— ένα πρόγραμμα ημερομηνιών πληρωμής που αντιστοιχεί σε μια σειρά ταμειακών ροών. Οι ημερομηνίες μπορούν να είναι με οποιαδήποτε σειρά.

Υπόθεση- μια τιμή πιθανώς κοντά στο αποτέλεσμα του NET INDOH.

Παράδειγμα υπολογισμού:

Τροποποιήθηκεεσωτερικό ποσοστό απόδοσης(Modified Internal Rate of Return, MIRR) είναι ένας δείκτης που αντικατοπτρίζει το ελάχιστο εσωτερικό επίπεδο κερδοφορίας του έργου όταν εφαρμόζεται στο έργο. Αυτό το έργο χρησιμοποιεί επιτόκια που λαμβάνονται από επανεπένδυση κεφαλαίων.

Τύπος για τον υπολογισμό του τροποποιημένου εσωτερικού ποσοστού απόδοσης:

Οπου

ΚΑΘΡΕΠΤΗΣ– εσωτερικό ποσοστό απόδοσης του επενδυτικού σχεδίου·

COF t– ταμειακές εκροές κατά τις χρονικές περιόδους t;

CIF t– ταμειακές εισροές·

r– προεξοφλητικό επιτόκιο, το οποίο μπορεί να υπολογιστεί ως το σταθμισμένο μέσο κόστος του κεφαλαίου WACC.

ρε– επιτόκιο επανεπένδυσης κεφαλαίου·

n– αριθμός χρονικών περιόδων.

Το MS Exel έχει μια ειδική ενσωματωμένη οικονομική λειτουργία MVSD για τον υπολογισμό του τροποποιημένου εσωτερικού ποσοστού απόδοσης.

Σύνταξη της συνάρτησης MVSD:

MVSD (αξίες, ποσοστό_χρηματοδότησης, ποσοστό επανεπένδυσης)Οπου

Αξίες— πίνακας ή αναφορά σε κελιά που περιέχουν αριθμητικές τιμές. Αυτοί οι αριθμοί αντιπροσωπεύουν μια σειρά από πληρωμές σε μετρητά (αρνητικές αξίες) και εισπράξεις (θετικές αξίες) που πραγματοποιούνται σε τακτά χρονικά διαστήματα.

Rate_finance- το επιτόκιο που καταβάλλεται για χρήματα που χρησιμοποιούνται στις ταμειακές ροές.

Rate_reinvest— το επιτόκιο που εισπράττεται επί των ταμειακών ροών κατά την επανεπένδυσή τους.

Πλεονεκτήματα και μειονεκτήματα του εσωτερικού ποσοστού απόδοσης (IRR)

Τα κύρια πλεονεκτήματα του IRR περιλαμβάνουν:

- τη δυνατότητα σύγκρισης διαφόρων επενδυτικών σχεδίων μεταξύ τους προκειμένου να καθοριστεί ποια είναι πιο ελκυστικά από την άποψη της οικονομικής αποδοτικότητας της χρήσης των διαθέσιμων κεφαλαίων. Μπορεί επίσης να γίνει σύγκριση με κάποιο συμβατικό πρότυπο, για παράδειγμα, με το επιτόκιο των καταθέσεων.

- την ικανότητα σύγκρισης διαφορετικών επενδυτικών σχεδίων με διαφορετικούς επενδυτικούς ορίζοντες.

Τα κύρια μειονεκτήματα του δείκτη εσωτερικού ποσοστού απόδοσης (IRR) είναι:

- δυσκολία στην πρόβλεψη μελλοντικών πληρωμών σε μετρητά. Το ποσό των προγραμματισμένων πληρωμών επηρεάζεται από πολλούς παράγοντες κινδύνου, ο αντίκτυπος των οποίων είναι δύσκολο να εκτιμηθεί αντικειμενικά.

- αδυναμία προσδιορισμού απόλυτων κεφαλαίων από επενδύσεις.

- με αυθαίρετη εναλλαγή εισροών και εκροών κεφαλαίων στην περίπτωση ενός έργου, ενδέχεται να υπάρχουν πολλές τιμές IRR. Επομένως, δεν μπορεί να ληφθεί σαφής απόφαση με βάση το IRR.

- ο δείκτης IRR δεν αντικατοπτρίζει το ποσό της επανεπένδυσης στο έργο (αυτό το μειονέκτημα επιλύεται στο τροποποιημένο εσωτερικό ποσοστό απόδοσης MIRR).

Το εσωτερικό ποσοστό απόδοσης (IRR) είναι ένας πολύ σημαντικός δείκτης στην εργασία ενός επενδυτή. Ο υπολογισμός IRR δείχνει ποιο ελάχιστο ποσοστό υπολογισμού μπορεί να συμπεριληφθεί στον υπολογισμό της αποτελεσματικότητας των δραστηριοτήτων, ενώ η καθαρή παρούσα αξία (NPV) αυτού του έργου θα πρέπει να είναι ίση με 0.

Καθαρή παρούσα αξία (NPV)

Χωρίς τον προσδιορισμό της τιμής NPV, ο υπολογισμός του IRR ενός επενδυτικού σχεδίου είναι αδύνατος. Αυτός ο δείκτης είναι το άθροισμα όλων των τρεχουσών αξιών κάθε περιόδου του επενδυτικού γεγονότος. Ο κλασικός τύπος για αυτόν τον δείκτη μοιάζει με αυτό:

ChTS = ∑ PP k / (1 + p) k, όπου:

- NPV - καθαρή παρούσα αξία.

- PP - ροή πληρωμών.

- p - ποσοστό υπολογισμού.

- k - αριθμός περιόδου.

PP k / (1 + p) k είναι η τρέχουσα τιμή σε μια συγκεκριμένη περίοδο και 1 / (1 + p) k είναι ο συντελεστής έκπτωσης για μια συγκεκριμένη περίοδο. Η ροή πληρωμών υπολογίζεται ως η διαφορά μεταξύ πληρωμών και εισπράξεων.

Προεξόφληση

Οι συντελεστές έκπτωσης αντικατοπτρίζουν το πραγματικό κόστος μιας νομισματικής μονάδας επερχόμενων πληρωμών. Μείωση του συντελεστή σημαίνει αύξηση του ποσοστού υπολογισμού και μείωση του κόστους.

Ο υπολογισμός του συντελεστή έκπτωσης μπορεί να αναπαρασταθεί με δύο τύπους:

FD = 1 / (1 + p) n = (1 + p) -n, Πού:

- FD - συντελεστής έκπτωσης

- n - αριθμός περιόδου.

- p - ποσοστό υπολογισμού.

Τρέχουσα αξία

Αυτός ο δείκτης μπορεί να υπολογιστεί πολλαπλασιάζοντας τον συντελεστή έκπτωσης με τη διαφορά μεταξύ εισοδήματος και κόστους. Ακολουθεί ένα παράδειγμα υπολογισμού τρεχουσών αξιών για πέντε περιόδους με ποσοστό υπολογισμού 5% και πληρωμές 10 χιλιάδων ευρώ σε καθεμία από αυτές.

TS1 = 10.000 / 1,05 = 9523,81 ευρώ.

TS2 = 10.000 / 1,05 / 1,05 = 9070,3 ευρώ.

TS3 = 10.000 / 1,05 / 1,05 / 1,05 = 8638,38 ευρώ.

TS4 = 10.000 / 1,05 /1,05 / 1,05 /1,05 = 82270,3 ευρώ.

TS5 = 10.000 / 1,05 / 1,05 / 1,05 / 1,05 / 1,05 = 7835,26 ευρώ.

Όπως μπορείτε να δείτε, κάθε χρόνο ο συντελεστής έκπτωσης αυξάνεται και μειώνεται. Αυτό σημαίνει ότι εάν μια εταιρεία χρειάζεται να επιλέξει μεταξύ δύο συναλλαγών, τότε θα πρέπει να επιλέξει αυτή σύμφωνα με την οποία τα κεφάλαια θα φτάσουν στον λογαριασμό της εταιρείας το συντομότερο δυνατό.

Εσωτερικό ποσοστό επιστροφής

Ο υπολογισμός του IRR μπορεί να γίνει χρησιμοποιώντας όλα τα παραπάνω δεδομένα. Η κανονική μορφή του τύπου για τον υπολογισμό του δείκτη έχει ως εξής:

0 = ∑1 / (1 + VND) k, όπου:

- IRR - εσωτερικό ποσοστό κερδοφορίας.

- K είναι η σειρά της περιόδου.

Όπως φαίνεται από τον τύπο, το καθαρό κόστος σε αυτή την περίπτωση θα πρέπει να είναι ίσο με 0. Ωστόσο, αυτή η μέθοδος υπολογισμού του IRR δεν είναι πάντα αποτελεσματική. Χωρίς οικονομική αριθμομηχανή, δεν μπορεί να προσδιοριστεί εάν το επενδυτικό σχέδιο θα περιλαμβάνει περισσότερες από τρεις περιόδους. Σε αυτή την περίπτωση, θα ήταν σκόπιμο να χρησιμοποιήσετε την ακόλουθη τεχνική:

VND = KP m + R kp * (CHTS m / R chts),Οπου:

- IRR - εσωτερικό ποσοστό.

- KP m - χαμηλότερο ποσοστό υπολογισμού.

- P kp - η διαφορά μεταξύ των υψηλότερων και χαμηλότερων επιτοκίων.

- NPV m - καθαρή παρούσα αξία που λαμβάνεται με χρήση χαμηλότερου συντελεστή υπολογισμού.

- Το R chts είναι η απόλυτη διαφορά στις τρέχουσες τιμές.

Όπως φαίνεται από τον τύπο, για τον υπολογισμό του IRR, πρέπει να βρεθεί η καθαρή παρούσα αξία σε δύο διαφορετικά ποσοστά υπολογισμού. Πρέπει να ληφθεί υπόψη ότι η διαφορά μεταξύ τους δεν πρέπει να είναι μεγάλη. Το μέγιστο είναι 5 τοις εκατό, αλλά συνιστάται να παίρνετε στοιχήματα με όσο το δυνατόν μικρότερη διαφορά (2-3%).

Επιπλέον, είναι απαραίτητο να ληφθούν ποσοστά τέτοια ώστε η NPV να έχει αρνητική τιμή στη μία περίπτωση και θετική τιμή στη δεύτερη.

Παράδειγμα υπολογισμού IRR

Για να κατανοήσετε καλύτερα το παραπάνω υλικό, εξετάστε ένα παράδειγμα.

Η εταιρεία σχεδιάζει ένα επενδυτικό σχέδιο για περίοδο πέντε ετών. Στην αρχή θα δαπανηθούν 60 χιλιάδες ευρώ. Στο τέλος του πρώτου έτους, η εταιρεία θα επενδύσει άλλες 5 χιλιάδες ευρώ στο έργο, στο τέλος του δεύτερου έτους - 2 χιλιάδες ευρώ, στο τέλος του τρίτου έτους - χίλια ευρώ και άλλες 10 χιλιάδες ευρώ θα επενδύονται από την εταιρεία κατά το πέμπτο έτος.

Η εταιρεία θα λαμβάνει έσοδα στο τέλος κάθε περιόδου. Μετά το πρώτο έτος, τα έσοδα θα είναι 17 χιλιάδες ευρώ, το επόμενο έτος - 15 χιλιάδες ευρώ, τον τρίτο χρόνο - 17 χιλιάδες ευρώ, τον τέταρτο - 20 χιλιάδες ευρώ και η εταιρεία θα λάβει άλλες 25 χιλιάδες ευρώ τον τελευταίο χρόνο του έργου. Το προεξοφλητικό επιτόκιο είναι 6%.

Πριν ξεκινήσετε τον υπολογισμό του εσωτερικού ποσοστού απόδοσης (IRR), πρέπει να υπολογίσετε το μέγεθος του NPV. Ο υπολογισμός του φαίνεται στον πίνακα.

| Περίοδος | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Πληρωμές | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Αποδείξεις | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Ροή πληρωμών | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Συντελεστής έκπτωσης | 1 | 0,9434 | 0,89 | 0,8396 | 0,7921 | 0,7473 |

| Έκπτωση PP | -60 000 | 11 320,8 | 11 570 | 11 754,4 | 15 049,9 | 11 209,5 |

| ChTS | 904,6 | |||||

Όπως μπορείτε να δείτε, το έργο είναι κερδοφόρο. Το NPV είναι 904,6 ευρώ. Αυτό σημαίνει ότι το κεφάλαιο που επένδυσε η εταιρεία απέδωσε κατά 6 τοις εκατό και έφερε επίσης 904,6 ευρώ «πάνω». Στη συνέχεια πρέπει να βρούμε την αρνητική καθαρή παρούσα αξία. Ο υπολογισμός του φαίνεται στον παρακάτω πίνακα.

| Αριθμός περιόδου | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Έσοδα, χιλιάδες ευρώ | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Έξοδα, χιλιάδες ευρώ | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Ροή πληρωμών, χιλιάδες ευρώ | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Συντελεστής έκπτωσης | 1 | 0,9346 | 0,8734 | 0,8163 | 07629 | 0,713 |

| Εκπτωση. ροή πληρωμών | -60 000 | 11 215,2 | 11 354,2 | 11 428,2 | 14 495,1 | 10 695 |

| ChTS | -812,3 | |||||

Ο πίνακας δείχνει ότι το επενδυμένο κεφάλαιο δεν απέδωσε κατά 7 τοις εκατό. Επομένως, η αξία του εσωτερικού δείκτη απόσβεσης είναι μεταξύ 6 και 7 τοις εκατό.

IRR = 6 + (7-6) * (904,6 / 904,6 - (-812,3)) = 6,53%.

Έτσι, το IRR του έργου ήταν 6,53 τοις εκατό. Αυτό σημαίνει ότι εάν συμπεριληφθεί στον υπολογισμό του NPV, η τιμή του θα είναι ίση με το μηδέν.

Σημείωση: κατά τον χειροκίνητο υπολογισμό επιτρέπεται σφάλμα 3-5 ευρώ.