Postupak izračuna prosječne plaće za utvrđivanje iznosa naknade za vrijeme nezaposlenosti i stipendije koja se isplaćuje građanima za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja prema uputama zavoda za zapošljavanje. Narudžba je izračunata

- za listopad 2016. - 6.000 rubalja, budući da je to mjesečni bonus koji se plaća zajedno s plaće za određeni mjesec;

- za drugi kvartal 2016. - 15 272,72 RUB. (18 000 RUB / 66 radnih dana x

- 56 radnika dana);

- za treći kvartal 2016. - 15 272,72 RUB. (18 000 RUB / 66 radnih dana x

- 56 radnika dana).

Ukupan iznos bonusa koji se uzima u obzir pri izračunu prosječne zarade za centar za zapošljavanje bit će 46.727,24 rubalja. (5.090,90 + 5.090,90 + 6.000 + 15.272,72 + 15.272,72).

Napomena:

Ako je zaposlenik u organizaciji radio nepuno radno vrijeme, za koje se obračunavaju bonusi i naknade, a obračunavaju se razmjerno radnom vremenu, uzimaju se u obzir pri utvrđivanju prosječne plaće na temelju stvarno obračunatih iznosa prema pravila utvrđena stavkom.

- isplate vezane uz uvjete rada, uključujući isplate utvrđene regionalnim propisima o plaćama (u obliku koeficijenata i postotnih dodataka na plaće), uvećane plaće za težak rad, rad sa štetnim i (ili) opasnim i drugim posebnim uvjetima rada, za rad na noć, plaćanje za rad vikendom i neradnim danom praznici, plaćanje prekovremenog rada;

- bonusi i naknade, uključujući naknade na temelju rezultata rada za godinu i jednokratne naknade za radni staž;

- druge vrste plaćanja u skladu s postojećim sustavima nagrađivanja u organizaciji.

Napomena:

Kao što je već spomenuto, klauzula 4 Naredbe br. 62 utvrđuje razdoblja koja su isključena iz izračuna.

Rezolucija 62 od 08/12/2003 obračun prosječne zarade primjer

- osnova za izdavanje potvrde (osobni računi, isprave za plaćanje);

- potpisi voditelja i glavnog računovođe organizacije, otisak pečata.

Izračun prosječne zarade.

Trenutačno se obračun prosječne plaće mora vršiti u skladu s Postupkom za izračun prosječne plaće za utvrđivanje iznosa naknade za vrijeme nezaposlenosti i stipendije koje se građanima isplaćuju za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja prema uputama tijela zavoda za zapošljavanje. , odobren Rezolucijom Ministarstva rada Ruske Federacije od 12. kolovoza 2003. br. 62 (u daljnjem tekstu: postupak br. 62).

Prosječna primanja nužna su za određivanje iznosa naknade za nezaposlene koja se isplaćuje otpuštenim građanima. Građanima se obračunava od prvog dana priznanja nezaposlenosti (31. stavak članka 31. Zakona Ruske Federacije br. 1032-1). Prema stavku 1. čl.

a) u prvom (12-mjesečnom) razdoblju plaćanja:

- za prva tri mjeseca - u iznosu od njih 75%. prosječna mjesečna primanja(novčani dodatak), obračunat za posljednja tri mjeseca prema zadnje mjesto rad (služba);

- za naredna četiri mjeseca - u iznosu od 60%;

- ubuduće - u iznosu od 45%, ali u svim slučajevima ne više od najvišeg iznosa naknade za nezaposlene i ne niže od njezinog minimalnog iznosa, uvećanog za regionalni koeficijent;

b) u drugom (12-mjesečnom) isplatnom razdoblju - u visini minimalnog iznosa naknade za vrijeme nezaposlenosti, uvećanog za regionalni koeficijent. Ovo razdoblje odnosi se na nezaposlene građane koji nisu zaposleni nakon prvog razdoblja naknade za nezaposlene. Imaju pravo na ponovno primanje naknade za vrijeme nezaposlenosti, ako zakonom nije drukčije određeno.

- od 10.10.2016 do 14.10.2016 (pet kalendarski dani) zaposlenik je bio na službenom putu.

Osim toga, tijekom obračunskog razdoblja isplaćeni su mu bonusi:

- u kolovozu za drugi kvartal 2016. - u iznosu od 18.000 rubalja;

- u rujnu za kolovoz - u iznosu od 6.000 rubalja;

- u listopadu za rujan - u iznosu od 6.000 rubalja, za listopad - u iznosu od 6.000 rubalja, za treći kvartal 2016. - u iznosu od 18.000 rubalja.

Izračunajmo ukupan iznos bonusa pri utvrđivanju prosječne plaće za zavod za zapošljavanje.

Broj radnih dana prema proizvodnom kalendaru za 2016. godinu za obračunsko razdoblje (od 01.08.2016. do 31.10.2016.) iznosio je 66 radnih dana, a broj dana koje je zaposlenik odradio u tom razdoblju bio je 56 radnih dana. dana.

Prilikom izračunavanja prosječne zarade, bonusi će se uzeti u obzir u sljedećim iznosima:

- za kolovoz 2016. – 5.090,90 RUB. (6.000 rub.

Info

Napomena:

Ako su zaposleniku za jedan pokazatelj u jednom mjesecu dodijeljene dvije nagrade, za obračun je potrebno uzeti onu nagradu u većem iznosu.

2) bonusi i naknade za razdoblje dulje od mjesec dana - ne više od jedne isplate za iste pokazatelje u iznosu mjesečnog dijela za svaki mjesec obračunskog razdoblja.

Primjer 9

Njegova plaća za obračunsko razdoblje od 01.08.2016. do 31.10.2016. iznosi:

- za kolovoz – 32.000 rubalja;

- za rujan - 30.000 rubalja;

- za listopad - 32.000 rubalja.

Obračunsko razdoblje je u potpunosti razrađeno. Zaposlenik ima radni tjedan od 40 sati (pet radnih dana).

Također mu je isplaćivan mjesečni bonus u iznosu od 6.000 rubalja, a dobio je i kvartalni bonus u iznosu od 24.000 rubalja.

Pažnja

Narudžba br. 62).

Primjer 3

Radnica je dala otkaz zadnji dan porodiljnog dopusta – 07.11.2016. Prije toga je imala porodiljni dopust. Kako odrediti obračunsko razdoblje?

Povodom ovih godišnjih odmora, radnica je izostajala s posla od 20. lipnja 2013. do 07. studenog 2016. godine. Dakle, obračunsko razdoblje određeno prema opća pravila, sastoji se u potpunosti od dana koji su iz njega isključeni.

Stoga je potrebno kao obračunsko razdoblje uzeti razdoblje od 01.03.2013. do 31.05.2013.

Kako utvrditi razdoblje obračuna plaća ako zaposlenik tijekom razdoblja obračuna plaća i prije njega zapravo nije obračunao plaće ili stvarno odrađeni dani? Prosječna primanja u u ovom slučaju utvrđuje se na temelju iznosa plaća obračunatih za dane koje je zaposlenik stvarno odradio u mjesecu otkaza (klauzula

Poseban izračun prosječne zarade utvrđen je u članku 11. Postupka br. 62. Ova se točka mora primijeniti samo ako je organizacija povećala sljedeće dodatke:

- za kvalifikacijsku kategoriju;

- za razredni rang;

- za diplomatski čin;

- za posebnim uvjetima državna služba.

Dakle, ako se povećala veličina jednog od gore navedenih dodataka, prosječne plaće zaposlenika rastu sljedećim redoslijedom:

1) ako je do povećanja došlo tijekom obračunskog razdoblja, naknade obračunate za razdoblje koje je prethodilo povećanju povećavaju se za faktore koji se izračunavaju tako da se navedena naknada utvrđena u mjesecu nastanka događaja povezanog s održavanjem prosječne plaće podijeli s naknade za svaki mjesec obračunskog razdoblja.

Primjer 14

Radnici je uručen otkaz 07.11.2016.

Ministarstvo rada Ruske Federacije od 05.03.2013.

Koje podatke treba sadržavati potvrda sastavljena u bilo kojem obliku?

Dakle, potvrda sastavljena u bilo kojem obliku mora sadržavati sljedeće podatke:

- naziv, PIB i pravnu adresu ustanove u kojoj je građanin radio;

- Puno ime zaposlenika;

- razdoblje njegovog rada i položaj (isti kako su navedeni u radna knjižica);

- informacije o uvjetima rada (puno ili nepuno radno vrijeme);

- prosječna primanja za zadnja tri mjeseca rada;

- podaci o prisutnosti, tijekom 12 mjeseci koji su prethodili otkazu, razdoblja koja nisu uključena u plaćeni rad - kada zaposlenik nije radio, ali je njegova prosječna zarada zadržana (na primjer, porodiljni dopust, roditeljski dopust, privremena nesposobnost, službena putovanja itd.) .

Od 1. rujna 2016. organizacija je povećala plaće s 28.000 na 32.000 rubalja. Zaposlenik je odradio cijeli platni period. Izračunajmo prosječnu plaću za zavod za zapošljavanje.

Odredimo faktor povećanja. To će biti jednako 1,14 (32 000 rubalja / 28 000 rubalja).

Prosječna dnevna zarada zaposlenika bit će 1453,34 rublja.

((28 000 RUB x 1,14 + 32 000 RUB + 32 000 RUB) / 66 radnih dana), gdje je 66 radnih dana broj stvarno odrađenih dana u obračunskom razdoblju.

Prosječna zarada koja mora biti navedena u potvrdi za službu za zapošljavanje iznosit će 31.973,48 rubalja. (1453,34 RUB x (66 radnih dana / 3 mjeseca)).

2) ako je do povećanja došlo nakon obračunskog razdoblja prije dan razrješenja, povećava se prosječna plaća obračunata za obračunsko razdoblje.

Primjer 13

Radnici je uručen otkaz 07.11.2016.

Za skraćeno radno vrijeme tjedan ili dan

Glavna razlika u odnosu na standardni izračun u slučaju zaposlenika koji radi nepuno ili nepuno radno vrijeme je u tome što se prosječna dnevna plaća utvrđuje kao kvocijent iznosa plaće za tromjesečno razdoblje i broja radnih dana prema kalendaru petodnevnog radnog tjedna koji pada na njega.

Međutim, ako je tvrtka postavila šestodnevni tjedan kao glavni način rada, tada će ga trebati podijeliti na planirane dane prema proizvodnom kalendaru šestodnevnog radnog tjedna.

Početni podaci:

U ožujku je honorarna djelatnica bila na godišnjem odmoru od 15.-31.

Časopis “Plaćanje u državnim (općinskim) institucijama: računovodstvo i porezi” broj 11/2016.

Koje su značajke izračuna prosječne plaće za određivanje naknade za nezaposlene? Koje obračunsko razdoblje treba koristiti za izračun prosječne plaće? Koja plaćanja ulaze u izračun prosječne plaće? Kako izračunati prosječnu plaću ako je zaposlenik imao plaću samo u mjesecu otkaza? Kako se utvrđuje prosječna zarada uzimajući u obzir bonuse? Kojim redoslijedom se izračunava prosječna zarada kada se bonusi povećavaju?

Zaposlenici Ministarstva rada dopisom broj 16-5/B-421 od 15. kolovoza 2016. preporučili su obrazac potvrde o prosječnoj zaradi za posljednja tri mjeseca rada koja se izdaje na posljednjem mjestu rada.

Koje su značajke izračuna prosječne plaće za određivanje naknade za nezaposlene? Koje obračunsko razdoblje treba koristiti za izračun prosječne plaće? Koja plaćanja ulaze u izračun prosječne plaće? Kako izračunati prosječnu plaću ako je zaposlenik imao plaću samo u mjesecu otkaza? Kako se utvrđuje prosječna zarada uzimajući u obzir bonuse? Kojim redoslijedom se izračunava prosječna zarada kada se bonusi povećavaju?

Zaposlenici Ministarstva rada dopisom broj 16-5/B-421 od 15. kolovoza 2016. preporučili su obrazac potvrde o prosječnoj zaradi za posljednja tri mjeseca rada koja se izdaje na posljednjem mjestu rada. Ova se potvrda izdaje otpuštenom ili bivšem zaposleniku za primanje naknade za nezaposlene od službe za zapošljavanje u mjestu prebivališta. U članku ćemo vas podsjetiti kako se izračunava prosječna zarada za ispunjavanje takve potvrde.

Prema stavku 2. čl. 3 Zakona Ruske Federacije br. 1032-1, potrebna je potvrda o prosječnoj zaradi za posljednja tri mjeseca na posljednjem mjestu rada kako bi otpušteni zaposlenik dobio naknadu za nezaposlene od službe za zapošljavanje.

Bilješka:

Ovaj certifikat poslodavac je dužan izdati, na pisani zahtjev zaposlenika, najkasnije tri radna dana od dana podnošenja takvog zahtjeva (članak 62. Zakona o radu Ruske Federacije).

Unatoč činjenici da je Ministarstvo rada u svom dopisu preporučilo obrazac potvrde, njegova uporaba nije obvezna. To znači da ako je navedena potvrda sastavljena od strane poslodavca u bilo kojem obliku, ali sadrži podatke potrebne za određivanje iznosa i vremena isplate naknade za nezaposlene, nema razloga za odbijanje njezina prihvaćanja. Takva pojašnjenja predstavljena su u pismima Ministarstva rada Ruske Federacije od 15. kolovoza 2016. br. 16-5/B-421, Rostrud od 8. studenog 2010. br. 3281-6-2.

Napomena:

Uvjerenje o prosječnoj zaradi za posljednja tri mjeseca građanin može dobiti na posljednjem radnom mjestu u arhivska organizacija. Takvu potvrdu također će prihvatiti službenici socijalnog osiguranja za izračun naknada za nezaposlene. Ova su pojašnjenja predstavljena u stavku 20. Obavijesti Ministarstva rada Ruske Federacije od 03.05.2013.

Koje podatke treba sadržavati potvrda sastavljena u bilo kojem obliku?

Dakle, potvrda sastavljena u bilo kojem obliku mora sadržavati sljedeće podatke:

- naziv, PIB i pravnu adresu ustanove u kojoj je građanin radio;

- Puno ime zaposlenika;

- razdoblje njegovog rada i položaj (isti kao što su navedeni u radnoj knjižici);

- informacije o uvjetima rada (puno ili nepuno radno vrijeme);

- prosječna primanja za zadnja tri mjeseca rada;

- podaci o prisutnosti, tijekom 12 mjeseci koji su prethodili otkazu, razdoblja koja nisu uključena u plaćeni rad - kada zaposlenik nije radio, ali je njegova prosječna zarada zadržana (na primjer, porodiljni dopust, roditeljski dopust, privremena nesposobnost, službena putovanja itd.) .);

- osnova za izdavanje potvrde (osobni računi, isprave za plaćanje);

- potpisi voditelja i glavnog računovođe organizacije, otisak pečata.

Izračun prosječne zarade.

Trenutačno se obračun prosječne plaće mora vršiti u skladu s Postupkom za izračun prosječne plaće za utvrđivanje iznosa naknade za vrijeme nezaposlenosti i stipendije koje se građanima isplaćuju za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja prema uputama tijela zavoda za zapošljavanje. , odobren Rezolucijom Ministarstva rada Ruske Federacije od 12. kolovoza 2003. br. 62 (u daljnjem tekstu: postupak br. 62).

Prosječna primanja nužna su za određivanje iznosa naknade za nezaposlene koja se isplaćuje otpuštenim građanima. Građanima se obračunava od prvog dana priznanja nezaposlenosti (31. stavak članka 31. Zakona Ruske Federacije br. 1032-1). Prema stavku 1. čl. 34. Zakona Ruske Federacije br. 1032-1 građanima koji su iz bilo kojeg razloga otpušteni tijekom 12 mjeseci prije početka nezaposlenosti, a koji su tijekom tog razdoblja imali plaćeni posao najmanje 26 tjedana na puno radno vrijeme (puni radni tjedan ) ili na nepuno radno vrijeme (nepuno radno vrijeme) preračunato na 26 tjedana s punim radnim danom (puni radni tjedan) i priznato u na propisani način nezaposlen, naplaćuje se:

a) u prvom (12-mjesečnom) razdoblju plaćanja:

- za prva tri mjeseca - u visini od 75% prosječne mjesečne plaće (plaće), obračunate za posljednja tri mjeseca na posljednjem mjestu rada (službe);

- za naredna četiri mjeseca - u iznosu od 60%;

- ubuduće - u iznosu od 45%, ali u svim slučajevima ne više od maksimalnog iznosa naknade za nezaposlene i ne niže od minimalnog iznosa, uvećanog za regionalni koeficijent;

b) u drugom (12-mjesečnom) isplatnom razdoblju - u visini minimalnog iznosa naknade za vrijeme nezaposlenosti, uvećanog za regionalni koeficijent. Ovo razdoblje odnosi se na nezaposlene građane koji nisu zaposleni nakon prvog razdoblja naknade za nezaposlene. Imaju pravo ponovno primati novčanu naknadu za vrijeme nezaposlenosti, osim ako zakonom nije drugačije određeno. Ukupno razdoblje za isplatu naknada građaninu ne može biti duže od 24 mjeseca ukupno za 36 mjeseci (klauzula 5 članka 31. Zakona Ruske Federacije br. 1032-1).

Bilješka:

Za 2016. Uredbom Vlade Ruske Federacije od 12. studenog 2015. br. 1223 utvrđeni su sljedeći iznosi naknada za nezaposlene:

- minimalno - 850 rubalja;

- maksimalno – 4.900 rub.

Obračunsko razdoblje za izračun prosječne plaće za izračun naknade za vrijeme nezaposlenosti

Klauzula 3. Postupka br. 62 utvrđuje da se prosječna primanja zaposlenika izračunavaju za posljednja tri kalendarska mjeseca (od 1. do 1.) koja prethode mjesecu otpuštanja.

Primjer 1

Radnica je dala otkaz 07.11.2016. Koje obračunsko razdoblje trebam uzeti za ispunjavanje potvrde?

U ovom slučaju obračunsko razdoblje bit će od 01.07.2016. do 31.10.2016.

Napomena:

Ako zaposlenik da otkaz zadnjeg dana u mjesecu, mjesec otpuštanja može se uključiti u obračunsko razdoblje, ali samo ako je prosječna zarada viša (Definicija Oružanih snaga Ruske Federacije od 08.06.2006. br. KAS06-151 ).

Primjer 2

Radnica je dala otkaz 31.10.2016. Koje obračunsko razdoblje treba uzeti u ovom slučaju?

U predmetnom slučaju kao obračunsko razdoblje može se uzeti razdoblje od 01.07.2016. do 31.10.2016., ako su prosječne plaće obračunate za to razdoblje veće od prosječnih plaća za razdoblje od 01.06.2016. 2016. do 30.09.2016. Prosječna plaća može biti veća, na primjer, ako je zaposleniku isplaćena nagrada u mjesecu otkaza.

Skrećemo vam pozornost na klauzulu 4. Postupka br. 62, koji navodi da se dani trebaju isključiti iz obračunskog razdoblja kada:

- zaposlenik je zadržao svoju prosječnu zaradu u skladu sa zakonodavstvom Ruske Federacije;

- zaposlenik je primio naknadu za privremenu nesposobnost ili rodiljnu naknadu;

- zaposlenik nije radio zbog zastoja krivnjom poslodavca ili iz razloga koji su izvan kontrole poslodavca i zaposlenika;

- zaposlenik nije sudjelovao u štrajku, ali zbog štrajka nije bio u mogućnosti obavljati svoj posao;

- zaposleniku su osigurani dodatni plaćeni slobodni dani za skrb o djeci s invaliditetom i osobama s invaliditetom od djetinjstva;

- u drugim slučajevima, zaposlenik je otpušten s posla uz potpuno ili djelomično zadržavanje plaće ili bez plaćanja u skladu sa zakonodavstvom Ruske Federacije;

- zaposleniku su osigurani dani odmora (slobodno vrijeme) u vezi s radom izvan uobičajenog radnog vremena prema rotacijskoj metodi organizacije rada iu drugim slučajevima u skladu sa zakonodavstvom Ruske Federacije.

Kako odrediti obračunsko razdoblje ako se ono u potpunosti sastoji od dana koji su iz njega isključeni u skladu s klauzulom 4. Postupka br. 62? U ovom slučaju, prosječna plaća se utvrđuje na temelju stvarno obračunatog iznosa plaća za prethodno vremensko razdoblje jednakog obračunatom (članak 5. Postupka br. 62).

Primjer 3

Radnica je dala otkaz zadnji dan porodiljnog dopusta – 07.11.2016. Prije toga je imala porodiljni dopust. Kako odrediti obračunsko razdoblje?

Povodom ovih godišnjih odmora, radnica je izostajala s posla od 20. lipnja 2013. do 07. studenog 2016. godine. Dakle, obračunsko razdoblje utvrđeno prema općim pravilima sastoji se u cijelosti od dana koji su iz njega isključeni. Stoga je potrebno kao obračunsko razdoblje uzeti razdoblje od 01.03.2013. do 31.05.2013.

Kako utvrditi obračunsko razdoblje ako zaposlenik nije imao stvarno obračunatu plaću ili stvarno odrađene dane u obračunskom razdoblju i prije njega? Prosječna primanja u ovom slučaju određuju se na temelju iznosa plaća obračunatih za dane koje je zaposlenik stvarno odradio u mjesecu otpuštanja (članak 6. Postupka br. 62).

Primjer 4

Radnica daje otkaz 23.11.2016. U ustanovi radi od 01.11.2016. Kako odrediti obračunsko razdoblje?

U ovom slučaju obračunskim razdobljem smatrat će se razdoblje rada ovog radnika u ustanovi, odnosno od 1. studenoga 2016. do 23. studenoga 2016. godine.

Uplate koje ulaze u izračun prosječne plaće.

Na temelju članka 2. Naredbe br. 62, pri izračunu prosječne zarade uzimaju se u obzir sve vrste isplata predviđenih sustavom nagrađivanja koji se primjenjuje u odgovarajućoj organizaciji, bez obzira na izvore tih isplata, što uključuje:

- , obračunate zaposlenicima po tarifnim stopama (službenim plaćama) za radno vrijeme, po komadnim cijenama, izdanim u nenovčanom obliku;

- novčane naknade za radno vrijeme osobama na državnim položajima;

- obračunate plaće učitelja osnovnih i srednjih ustanova strukovno obrazovanje za sate nastavnog rada iznad smanjenog godišnjeg opterećenja (računa se u iznosu 1/10 za svaki mjesec obračunskog razdoblja, neovisno o vremenu obračuna);

- razlika u službenim plaćama zaposlenika koji su prešli na slabije plaćeno radno mjesto (radno mjesto) uz zadržavanje iznosa službene plaće na prethodnom mjestu rada (radnom mjestu);

- plaće konačno obračunate na kraju kalendarske godine, utvrđene sustavom nagrađivanja (računaju se u iznosu 1/12 za svaki mjesec obračunskog razdoblja, neovisno o vremenu obračuna);

- dodaci i dodaci na tarifne stavove (službene plaće) za profesionalna izvrsnost, razred, kvalifikacijski čin (klasni čin, diplomatski čin), radni staž (radno iskustvo), posebni uvjeti javne službe, akademski stupanj, akademski naziv, znanje strani jezik, rad s informacijama koje čine državna tajna, spajanje struka (radnih mjesta), proširenje uslužnih područja, povećanje obima obavljenog posla, obavljanje poslova privremeno odsutnog radnika bez izuzeća od glavnog posla, vođenje tima;

- isplate vezane uz uvjete rada, uključujući isplate utvrđene regionalnim propisima o plaćama (u obliku koeficijenata i postotnih dodataka na plaće), uvećane plaće za težak rad, rad sa štetnim i (ili) opasnim i drugim posebnim uvjetima rada, za rad na noćni rad, plaćanje rada vikendom i neradnim praznicima, plaćanje prekovremenog rada;

- bonusi i naknade, uključujući naknade na temelju rezultata rada za godinu i jednokratne naknade za radni staž;

- druge vrste plaćanja u skladu s postojećim sustavima nagrađivanja u organizaciji.

Napomena:

Kao što je već spomenuto, klauzula 4 Naredbe br. 62 utvrđuje razdoblja koja su isključena iz izračuna. Iznosi isplaćeni u tom razdoblju također se ne uzimaju u obzir pri izračunu prosječne zarade.

Formula za izračun prosječne zarade.

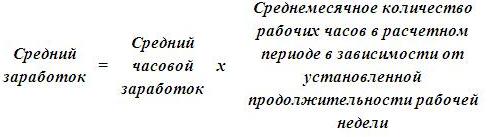

Odredbom 7. Naredbe br. 62 propisano je da je za određivanje prosječne plaće potrebno koristiti prosječnu dnevnu plaću koja se izračunava po formuli:

FYI

Kad je radniku određeno nepuno radno vrijeme (nepuno radno vrijeme, nepuno radno vrijeme), prosječna dnevna plaća se izračunava tako da se iznos stvarno obračunate plaće podijeli s brojem radnih dana prema kalendaru od pet radnih dana. dnevni (šestodnevni) radni tjedan koji pada na vrijeme rada u obračunskom razdoblju.

Primjer 5

Radnica je dala otkaz 07.11.2016. Njegova plaća za obračunsko razdoblje od 01.08.2016. do 31.10.2016. bila je:

- za kolovoz – 32.000 rubalja;

- za rujan - 30.000 rubalja;

- za listopad - 32.000 rubalja.

Obračunsko razdoblje je u potpunosti razrađeno. Zaposlenik ima radni tjedan od 40 sati (pet radnih dana). Izračunajmo njegovu prosječnu plaću za sastavljanje potvrde za zavod za zapošljavanje.

Iznos stvarno obračunate plaće zaposleniku za obračunsko razdoblje bit će 94.000 rubalja. (32 000 + 30 000 + 32 000).

Broj stvarno odrađenih dana u obračunskom razdoblju je 66 radnih dana (23 + 22 + 21), pri čemu su 23, 22 i 21 broj radnih dana prema proizvodnom kalendaru za kolovoz, rujan i listopad 2016. godine.

Prosječna dnevna zarada zaposlenika bit će 1424,24 rublja. (94 000 rubalja / 66 radnih dana).

Prosječna zarada bit će 31 333,28 rubalja. (1424,24 RUB x 22 radna dana).

Formula za izračun prosječne plaće s kumulativnim obračunom radnih sati.

U stavku 8. Postupka br. 62. navodi se da se pri utvrđivanju prosječne plaće zaposlenika za koju se utvrđuje zbrojni iznos koriste prosječne plaće po satu, utvrđene na sljedeći način:

Navedimo primjer izračuna prosječne zarade.

Primjer 6

Radnici je uručen otkaz 07.11.2016. Obračunsko razdoblje od 01.08.2016 do 31.10.2016 je u potpunosti razrađeno. Tijekom obračunskog razdoblja zaposleniku je omogućeno zbirno evidentiranje radnog vremena. Broj radnih sati po rasporedu od 40-satnog radnog tjedna prema proizvodnom kalendaru za 2016. godinu je sljedeći:

- u kolovozu - 184 sata, 176 sati rada, plaća - 28.000 rubalja;

- u rujnu - 176 sati, 182 radna sata, plaća - 32.000 rubalja;

- u listopadu - 168 sati, 170 sati rada, plaća - 30 000 rubalja.

Izračunajmo prosječnu plaću zaposlenika za pripremu potvrde za službu za zapošljavanje.

Dakle, prvo odredimo prosječnu satnicu. To će biti jednako 170,45 rubalja. ((28 000 rub. + 32 000 rub. + 30 000 rub.) / (176 sati + 182 sata + 170 sati)).

Prosječna zarada zaposlenika bit će 29 999,20 RUB. (170,45 RUB x ((184 sata + 176 sati + 168 sati) / 3 mjeseca)).

Izračun prosječne plaće ako je zaposlenik imao plaću samo u mjesecu otkaza.

Primjer 7

Radnica daje otkaz 23.11.2016. U ustanovi radi od 01.11.2016.-23.11.2016. U tom slučaju procijenjeno razdoblje rada ovog zaposlenika u ustanovi bit će. Tijekom obračunskog razdoblja njegova je plaća iznosila 28.000 rubalja. Zaposlenik ima radni tjedan od 40 sati (pet radnih dana). Izračunajmo njegovu prosječnu zaradu.

Iznos isplata uključenih u izračun prosječne zarade koja mu je dospjela za ovo razdoblje iznosi 28.000 rubalja, broj odrađenih dana je 17. Broj radnih dana prema proizvodnom kalendaru za studeni 2016. je 21.

Prosječna zarada zaposlenika bit će 34 588,24 rubalja. (28 000 RUB / 17 radnih dana x 21 radni dan).

Izračun prosječne zarade uzimajući u obzir bonuse.

Odredbom 9. Naredbe br. 62 utvrđuje se postupak izračuna prosječne zarade uzimajući u obzir bonuse ovisno o vrsti bonusa: mjesečni, tromjesečni ili godišnji. Pogledajmo svaku nagradu pobliže.

Prilikom izračunavanja prosječne zarade morate uzeti u obzir:

1) mjesečni bonusi i nagrade - ne više od jedne isplate za iste pokazatelje za svaki mjesec obračunskog razdoblja.

Primjer 8

- za kolovoz – 32.000 rubalja;

- za rujan - 30.000 rubalja;

- za listopad - 32.000 rubalja.

Obračunsko razdoblje on je u cijelosti razradio. Zaposlenik ima radni tjedan od 40 sati (pet radnih dana). Uz to mu je isplaćivan mjesečni bonus od 6000 rubalja. Izračunajmo prosječnu plaću zaposlenika za pripremu potvrde za zavod za zapošljavanje.

Najprije utvrđujemo iznos koji je stvarno dospio zaposleniku za obračunsko razdoblje. To će biti 112.000 rubalja. (32 000 rub. + 30 000 rub. + 32 000 rub. + 6 000 rub. x 3 mjeseca). Broj stvarno odrađenih dana u obračunskom razdoblju je 66 radnih dana.

Prosječna dnevna zarada zaposlenika bit će 1697 rubalja. (112 000 RUB / 66 radnih dana).

Prosječan mjesečni broj radnih dana u obračunskom razdoblju je 22 (66 radnih dana / 3 mjeseca).

Prosječna plaća zaposlenika bit će 37.334 rublja. (1697 RUB x 22 radna dana).

Napomena:

Ako su zaposleniku za jedan pokazatelj u jednom mjesecu dodijeljene dvije nagrade, za obračun je potrebno uzeti onu nagradu u većem iznosu.

2) bonusi i naknade za razdoblje dulje od mjesec dana - ne više od jedne isplate za iste pokazatelje u iznosu mjesečnog dijela za svaki mjesec obračunskog razdoblja.

Primjer 9

Radnici je uručen otkaz 07.11.2016. Njegova plaća za obračunsko razdoblje od 01.08.2016. do 31.10.2016. iznosi:

- za kolovoz – 32.000 rubalja;

- za rujan - 30.000 rubalja;

- za listopad - 32.000 rubalja.

Obračunsko razdoblje je u potpunosti razrađeno. Zaposlenik ima radni tjedan od 40 sati (pet radnih dana). Također mu je isplaćivan mjesečni bonus u iznosu od 6.000 rubalja, a dobio je i kvartalni bonus u iznosu od 24.000 rubalja. Izračunajmo prosječnu plaću zaposlenika za pripremu potvrde za zavod za zapošljavanje.

Dakle, prilikom izračuna prosječne zarade potrebno je uzeti u obzir sve bonuse isplaćene zaposleniku:

- mjesečni bonusi u iznosu od 18.000 rubalja. (6000 RUB x 3 mjeseca);

- kvartalni bonus u cijelosti, odnosno 24.000 rubalja. (24 000 RUB / 3 mjeseca x 3 mjeseca).

Prosječna dnevna zarada bit će 2.060,60 rubalja. (136 000 RUB / 66 radnih dana).

Prosječan mjesečni broj radnih dana u obračunskom razdoblju – 22

(66 radnih dana / 3 mjeseca).

Prosječna plaća zaposlenika bit će 45 333,20 rubalja. (2060,60 RUB x 22 radna dana).

3) naknada po rezultatima rada za godinu, jednokratna naknada za radni staž (radno iskustvo), ostala primanja po rezultatima rada za godinu, obračunata za prethodnu kalendarsku godinu - u visini 1/12 za svaki mjesec obračunskog razdoblja, neovisno o vremenu obračuna naknade.

Primjer 10

Radnici je uručen otkaz 07.11.2016. Njegova plaća za obračunsko razdoblje od 01.08.2016. do 31.10.2016. bila je:

- za kolovoz – 32.000 rubalja;

- za rujan - 30.000 rubalja;

- za listopad - 32.000 rubalja.

Obračunsko razdoblje je u potpunosti razrađeno. Zaposlenik ima radni tjedan od 40 sati (pet radnih dana). Osim toga, u travnju 2016. isplaćen mu je bonus za 2015. u iznosu od 36.000 rubalja. Izračunajmo njegovu prosječnu plaću da ispunimo potvrdu za zavod za zapošljavanje.

Godišnji bonus obračunat za prethodnu kalendarsku godinu mora se uzeti u obzir pri izračunu prosječne plaće u iznosu 1/12 za svaki mjesec obračunskog razdoblja, neovisno o vremenu u kojem je naknada obračunata. To znači da će se godišnji bonus uzeti u obzir u iznosu od 9.000 rubalja. (36 000 RUB / 12 mjeseci x 3 mjeseca). Dakle, prosječna zarada zaposlenika bit će 34 333,34 rublja. (103 000 RUB / 66 radnih dana x

22 radnika dana).

4) bonusi i naknade u slučaju da vrijeme koje spada u obračunsko razdoblje nije u potpunosti odrađeno ili je vrijeme iz njega isključeno u skladu s klauzulom 4. Postupka br. 62 - razmjerno vremenu odrađenom u obračunskom razdoblju (osim mjesečni bonusi isplaćeni zajedno s plaćama za određeni mjesec).

Primjer 11

Radnici je uručen otkaz 07.11.2016. Određen mu je 40-satni radni tjedan (pet radnih dana). Obračunsko razdoblje od 01.08.2016. do 31.10.2016. nije u potpunosti obrađeno od strane njega:

- od 12.09.2016. do 16.09.2016. (pet kalendarskih dana) bio je na bolovanju;

- od 10.10.2016 do 14.10.2016 (pet kalendarskih dana) zaposlenik je bio na službenom putu.

Osim toga, tijekom obračunskog razdoblja isplaćeni su mu bonusi:

- u kolovozu za drugi kvartal 2016. - u iznosu od 18.000 rubalja;

- u rujnu za kolovoz - u iznosu od 6.000 rubalja;

- u listopadu za rujan - u iznosu od 6.000 rubalja, za listopad - u iznosu od 6.000 rubalja, za treći kvartal 2016. - u iznosu od 18.000 rubalja.

Izračunajmo ukupan iznos bonusa pri utvrđivanju prosječne plaće za zavod za zapošljavanje.

Broj radnih dana prema proizvodnom kalendaru za 2016. godinu za obračunsko razdoblje (od 01.08.2016. do 31.10.2016.) iznosio je 66 radnih dana, a broj dana koje je zaposlenik odradio u tom razdoblju iznosio je

56 radnih dana.

Prilikom izračunavanja prosječne zarade, bonusi će se uzeti u obzir u sljedećim iznosima:

- za kolovoz 2016. – 5.090,90 RUB. (6000 RUB / 66 radnih dana x 56 radnih dana);

- za rujan 2016. – 5.090,90 RUB. (6000 RUB / 66 radnih dana x 56 radnih dana);

- za listopad 2016. - 6.000 rubalja, jer je to mjesečni bonus koji se isplaćuje zajedno s plaćom za određeni mjesec;

- za drugi kvartal 2016. - 15 272,72 RUB. (18 000 RUB / 66 radnih dana x

- 56 radnika dana);

- za treći kvartal 2016. - 15 272,72 RUB. (18 000 RUB / 66 radnih dana x

- 56 radnika dana).

Ukupan iznos bonusa koji se uzima u obzir pri izračunu prosječne zarade za centar za zapošljavanje bit će 46.727,24 rubalja. (5.090,90 + 5.090,90 + 6.000 + 15.272,72 + 15.272,72).

Napomena:

Ako je zaposlenik u organizaciji radio nepuni radni staž, za koji se obračunavaju bonusi i nagrade, a obračunavaju se razmjerno vremenu rada, uzimaju se u obzir pri utvrđivanju prosječne plaće na temelju stvarno obračunatih iznosa prema pravila utvrđena klauzulom 9. postupka br. 62.

Izračun prosječne zarade pri povećanju plaća u organizaciji.

Klauzula 10 Naredbe br. 62 utvrđuje pravila za izračun prosječne zarade nakon napredovanja u organizaciji (podružnici, strukturna jedinica) tarifne stavove (službene plaće, novčane naknade). U tom slučaju prosječna primanja radnika rastu na sljedeći način:

1) ako je do povećanja došlo tijekom obračunskog razdoblja, isplate koje se uzimaju u obzir pri utvrđivanju prosječne plaće, a obračunate za razdoblje koje je prethodilo povećanju, uvećavaju se koeficijentima koji se izračunavaju dijeljenjem tarifnog stava (službene plaće, novčane naknade) utvrđenog u mjesec nastanka događaja s kojim je vezano očuvanje prosječne plaće po tarifnim stavovima ( službene plaće, novčana nagrada) za svaki mjesec obračunskog razdoblja.

Primjer 12

Radnici je uručen otkaz 07.11.2016. Obračunsko razdoblje je od 01.08.2016 do 31.10.2016. Od 1. rujna 2016. organizacija je povećala plaće s 28.000 na 32.000 rubalja. Zaposlenik je odradio cijeli platni period. Izračunajmo prosječnu plaću za zavod za zapošljavanje.

Odredimo faktor povećanja. To će biti jednako 1,14 (32 000 rubalja / 28 000 rubalja).

Prosječna dnevna zarada zaposlenika bit će 1453,34 rublja. ((28 000 RUB x 1,14 + 32 000 RUB + 32 000 RUB) / 66 radnih dana), gdje je 66 radnih dana broj stvarno odrađenih dana u obračunskom razdoblju.

Prosječna zarada koja mora biti navedena u potvrdi za službu za zapošljavanje iznosit će 31.973,48 rubalja. (1453,34 RUB x (66 radnih dana / 3 mjeseca)).

2) ako je do povećanja došlo nakon obračunskog razdoblja prije dana otkaza, povećava se prosječna plaća obračunata za obračunsko razdoblje.

Primjer 13

Radnici je uručen otkaz 07.11.2016. Obračunsko razdoblje je od 01.08.2016 do 31.10.2016. Od 1. studenoga 2016. plaće su porasle s 28.000 na 32.000 rubalja. Zaposlenik je odradio cijeli platni period. Izračunajmo prosječnu plaću za zavod za zapošljavanje.

Prvo je također potrebno odrediti faktor povećanja. To će biti jednako 1,14 (32 000 rubalja / 28 000 rubalja).

Prosječna dnevna zarada zaposlenika bit će 1.272,72 rubalja. ((28 000 rub. + 28 000 rub. + 28 000 rub.) / 66 radnih dana), gdje je 66 radnih dana broj stvarno odrađenih dana u obračunskom razdoblju.

Prosječna plaća zaposlenika, koja se mora odraziti u potvrdi za službu za zapošljavanje, iznosi 31 919,82 RUB. (1272,72 RUB x (66 radnih dana / 3 mjeseca) x 1,14).

3) ako je do porasta došlo nakon otpuštanje zaposlenika, prosječna primanja se ne povećavaju.

Izračun prosječne plaće pri povećanju veličine dodataka.

Poseban izračun prosječne zarade utvrđen je u članku 11. Postupka br. 62. Ova se točka mora primijeniti samo ako je organizacija povećala sljedeće dodatke:

- za kvalifikacijsku kategoriju;

- za razredni rang;

- za diplomatski čin;

- za posebne uvjete javne službe.

Dakle, ako se povećala veličina jednog od gore navedenih dodataka, prosječne plaće zaposlenika rastu sljedećim redoslijedom:

1) ako je do povećanja došlo tijekom obračunskog razdoblja, naknade obračunate za razdoblje koje je prethodilo povećanju povećavaju se za faktore koji se izračunavaju tako da se navedena naknada utvrđena u mjesecu nastanka događaja povezanog s održavanjem prosječne plaće podijeli s naknade za svaki mjesec obračunskog razdoblja.

Primjer 14

Radnici je uručen otkaz 07.11.2016. Njegova plaća je 28.000 rubalja. Osim toga, plaća mu se bonus za njegov razredni čin. Od 1. rujna 2016. bonus za razredni čin povećan je s 2000 na 3000 rubalja. Obračunsko razdoblje od 01.08.2016. do 31.10.2016., zaposlenik je u cijelosti odradio. Izračunajmo prosječnu plaću za zavod za zapošljavanje.

Prvo, odredimo faktor povećanja. To će biti jednako 1,5 (3000 rubalja / 2000 rubalja). Prosječna dnevna zarada zaposlenika bit će 1409,10 rubalja. ((28 000 RUB + 2 000 RUB x 1,5 + 28 000 RUB + 3 000 RUB + 28 000 RUB + 3 000 RUB) / 66 radnih dana), gdje je 66 radnih dana količina stvarno odrađenih dana u obračunskom razdoblju.

Prosječna plaća koja mora biti navedena u potvrdi za službu za zapošljavanje iznosi 31 000,20 RUB. (1409,10 RUB x (66 radnih dana / 3 mjeseca)).

2) ako je do povećanja došlo nakon otkaza zaposlenika, navedeni dodaci koji ulaze u prosječnu plaću se ne povećavaju.

Zaključno, napominjemo da se potvrda o prosječnoj plaći za zavod za zapošljavanje može sastaviti bilo u bilo kojem obliku (mora odražavati podatke na temelju kojih se može odrediti iznos i vrijeme isplate naknade za nezaposlene), ili u preporučenom obliku danom u pismu Ministarstva rada Ruske Federacije od 15. kolovoza 2016. br. 16-5/B-421. Prosječna plaća se izračunava u skladu s Procedurom br. 62. Prilikom izračuna prosječne plaće posebnu pozornost treba obratiti na:

- određivanje obračunskog razdoblja;

- plaćanja za obračunsko razdoblje (isključuju plaćanja navedena u članku 4. Postupka br. 62);

- izračun prosječne zarade uzimajući u obzir bonuse;

- izračun prosječnih primanja uzimajući u obzir povećanja službenih plaća ili bonusa.

Popunjenu potvrdu o prosječnoj plaći za zavod za zapošljavanje zaposlenik mora dobiti u roku od tri dana od dana podnošenja prijave na pismeno poslodavcu.

Cjeloviti tekst dopisa nalazi se u časopisu „Plaćanje u državnoj (općinskoj) instituciji: akti i komentari za računovođu“ (br. 11, 2016.).

Zakon Ruske Federacije od 19. travnja 1991. br. 1032-1 „O zapošljavanju u Ruska Federacija».

“Odgovori na pitanja vlasti izvršna vlast subjekti Ruske Federacije koji provode ovlasti u području promicanja zapošljavanja stanovništva, o primjeni Pravila za registraciju građana radi pronalaska odgovarajućeg posla, Pravila za registraciju nezaposlenih građana, zahtjeve za odabir odgovarajućeg posla, odobreno Odlukom Vlade Ruske Federacije od 7. rujna 2012. br. 891 „O postupku registracije građana radi pronalaska odgovarajućeg posla, registraciji nezaposlenih građana i zahtjevima za odabir odgovarajućeg posla.”

Rezolucija Ministarstva rada Ruske Federacije od 12. kolovoza 2003. br. 62 „O odobrenju postupka za izračun prosječne zarade za određivanje iznosa naknada za nezaposlene i stipendija koje se isplaćuju građanima tijekom razdoblja stručnog osposobljavanja, prekvalifikacije i usavršavanja osposobljavanje u smjeru organa zavoda za zapošljavanje” (u daljnjem tekstu: postupak br. 62) .

Ovim Pravilnikom definirana su pravila za izračun prosječne plaće za sljedeće slučajeve: predviđeno zakonom Ruska Federacija od 19. travnja 1991. br. 1032-1 „O zapošljavanju u Ruskoj Federaciji” (u daljnjem tekstu: Zakon br. 1032-1):

- za utvrđivanje iznosa novčane naknade za vrijeme nezaposlenosti, uključujući i za vrijeme privremene nesposobnosti za rad nezaposlene osobe i za vrijeme sudjelovanja nezaposlene osobe u društveno koristan rad(članak 33. Zakona Ruske Federacije br. 1032-1);

- odrediti iznos stipendije tijekom razdoblja stručnog osposobljavanja, usavršavanja, prekvalifikacije prema uputama službe za zapošljavanje, uključujući i tijekom razdoblja privremene nesposobnosti (članak 29. Zakona br. 1032-1).

U skladu sa stavkom 2. Postupka br. 62, za izračun prosječne zarade uzimaju se u obzir sve vrste plaćanja predviđene sustavom nagrađivanja koje se koriste u relevantnoj organizaciji, bez obzira na izvore tih plaćanja, što uključuje:

a) obračunate plaće zaposlenicima po tarifnim stavovima (službenim plaćama) za odrađeno vrijeme;

b) obračunate plaće zaposlenika za rad po komadu;

c) obračunate plaće zaposlenika za obavljeni rad u postotku od prihoda od prodaje proizvoda (izvršenje radova, pružanje usluga), odnosno provizija;

d) plaće isplaćene u nenovčanom obliku;

e) novčane naknade za radno vrijeme osobama na državnim položajima;

f) naknade obračunate u redakcijama masovnih medija i umjetničkih organizacija za zaposlenike na platnom spisku ovih redakcija i organizacija, i (ili) plaćanja za njihov rad, izvršeno po stopama (stopama) autorske (produkcijske) naknade;

g) obračunate plaće nastavnicima ustanova osnovnog i srednjeg strukovnog obrazovanja za sate nastavnog rada iznad smanjenog godišnjeg opterećenja (računaju se u iznosu jedne desetine za svaki mjesec obračunskog razdoblja, neovisno o vremenu obračuna);

h) razlika u službenim plaćama zaposlenika koji su prešli na slabije plaćeno radno mjesto (radno mjesto) uz zadržavanje visine službene plaće na prethodnom mjestu rada (radnom mjestu);

i) plaće, konačno obračunate na kraju kalendarske godine, utvrđene sustavom nagrađivanja (uzimaju se u obzir u visini jedne dvanaestine za svaki mjesec obračunskog razdoblja, neovisno o vremenu nastanka);

j) dodaci i doplate na tarifne stavove (službene plaće) za stručnu izvrsnost, razred, kvalifikacijsku kategoriju (klasni rang, diplomatsko zvanje), radni staž (radno iskustvo), posebne uvjete državne službe, akademski stupanj, akademski naziv, znanje stranog jezika, rad s podacima koji predstavljaju državnu tajnu, kombiniranje profesija (pozicija), proširenje područja usluga, povećanje opsega obavljenog posla, obavljanje poslova privremeno odsutnog zaposlenika bez oslobađanja od glavnog posla, vođenje tima;

k) isplate vezane uz uvjete rada, uključujući isplate utvrđene regionalnim propisima o plaćama (u obliku koeficijenata i postotnih dodataka na plaće), uvećane plaće za težak rad, rad sa štetnim i (ili) opasnim i drugim posebnim uvjetima rada, za noćni rad, plaćanje za rad vikendom i neradnim danom, plaćanje za prekovremeni rad;

m) bonusi i naknade, uključujući naknade na temelju rezultata rada za godinu i jednokratnu naknadu za radni staž.

Prilikom utvrđivanja prosječne zarade, bonusi i nagrade stvarno obračunani za obračunsko razdoblje uzimaju se u obzir sljedećim redoslijedom (točka 9. Postupka br. 62):

- mjesečni bonusi i nagrade - ne više od jedne isplate za iste pokazatelje za svaki mjesec obračunskog razdoblja;

- bonusi i naknade za razdoblje dulje od mjesec dana - ne više od jedne isplate za iste pokazatelje u iznosu mjesečnog dijela za svaki mjesec obračunskog razdoblja;

- naknada po rezultatima rada za godinu, jednokratna naknada za radni staž (radno iskustvo), ostala primanja po rezultatima rada za godinu, obračunata za prethodnu kalendarsku godinu - u visini jedne dvanaestine za svaki mjesec obračunskog razdoblja, neovisno o vremenu obračuna naknade.

Ako vrijeme koje spada u obračunsko razdoblje nije u potpunosti odrađeno ili je vrijeme isključeno iz njega u skladu sa stavkom 4. Postupka br. 62, bonusi i naknade uzimaju se u obzir pri određivanju prosječne plaće razmjerno vremenu odrađenom u obračunskom razdoblju (s iznimkom mjesečnih bonusa isplaćenih uz plaću za određeni mjesec).

Ako je zaposlenik u organizaciji proveo nepuno radno vrijeme za koje se obračunavaju bonusi i nagrade, a obračunavaju se razmjerno radnom vremenu, uzimaju se u obzir pri utvrđivanju prosječne plaće na temelju stvarno obračunatih iznosa na način utvrđen ovim stavkom.

m) druge vrste plaćanja u skladu s postojećim sustavima nagrađivanja u organizaciji.

Ovaj je popis otvoren, stoga isplate koje nisu izravno navedene u njemu, ali su predviđene sustavom nagrađivanja, odnosno utvrđene lokalnim propisi organizacije uključene su u isplate koje se uzimaju u obzir za izračun prosječne zarade.

Treba imati na umu da su za izračun prosječnih primanja isplate zaposlenicima koje nisu povezane s plaćama (npr. dividende, plaćanja osiguranja, novčane pomoći i druga plaćanja koja nisu vezana uz obavljanje radnih funkcija zaposlenika).

Obračunsko razdoblje.

Prosječna plaća zaposlenika izračunata je za zadnji 3 kalendarska mjeseca(od 1. do 1.) koji prethodi mjesecu otkaza (točka 3. Postupka br. 62).

Prema stavku 4. Postupka br. 62, pri izračunavanju prosječne zarade, vrijeme se isključuje iz obračunskog razdoblja, kao i iznosi koji su se obračunali tijekom tog vremena, ako:

a) zaposlenik je zadržao svoju prosječnu plaću u skladu sa zakonodavstvom Ruske Federacije;

b) zaposlenik je primao naknadu za privremenu nesposobnost ili rodiljnu naknadu;

c) radnik nije radio zbog zastoja u radu krivnjom poslodavca ili iz razloga koji su izvan kontrole poslodavca i radnika;

d) zaposlenik nije sudjelovao u štrajku, ali zbog štrajka nije bio u mogućnosti obavljati svoj posao;

e) zaposleniku su osigurani dodatni plaćeni slobodni dani radi skrbi o djeci s invaliditetom i osobama s invaliditetom od djetinjstva;

f) zaposlenik je u drugim slučajevima otpušten s posla uz potpuno ili djelomično zadržavanje plaće ili bez plaćanja u skladu sa zakonodavstvom Ruske Federacije;

g) zaposleniku su osigurani dani odmora (slobodno vrijeme) u vezi s radom izvan uobičajenog radnog vremena prema rotacijskoj metodi organizacije rada iu drugim slučajevima u skladu sa zakonodavstvom Ruske Federacije.

Postupak utvrđivanja prosječne plaće.

Za određivanje prosječne zarade koriste se prosječne dnevne zarade utvrđene na način naveden u stavku 7. Postupka br. 62.

1) Izračunajte prosječnu dnevnu plaću dijeljenjem stvarno obračunatog iznosa plaća za obračunsko razdoblje s brojem stvarno odrađenih dana tijekom tog razdoblja.

2) Izračunajte prosječnu plaću zaposlenika množenjem prosječne dnevne plaće s prosječnim mjesečnim brojem radnih dana u obračunskom razdoblju (ovisno o utvrđenom trajanju radnog tjedna u organizaciji).

Primjer 1.

Zaposlenica, koja je dobila otkaz 10. rujna 2004. godine, obratila se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim primanjima za zavod za zapošljavanje. Obračunsko razdoblje uključuje lipanj, srpanj, kolovoz 2004. godine.

Službena plaća zaposlenika je 5.000 rubalja, mjesečni bonus koji se isplaćuje uz plaću je 1.000 rubalja. U isto vrijeme, zaposlenik je radio u punom iznosu u lipnju i srpnju, au kolovozu je bio bolestan tri radna dana. Broj radnih dana prema rasporedu 5-dnevnog radnog tjedna:

lipanj – 21 dan;

srpanj – 22 dana;

Kolovoz – 22 dana, od čega je stvarno odrađeno 19 dana.

U kolovozu je plaća zaposlenika bila 4318,18 rubalja (5000: 22 x 19), mjesečni bonus bio je 863,64 rubalja (1000: 22 x 19).

Prema stavku 9. Postupka, ako obračunsko razdoblje nije u cijelosti obračunano, bonusi i naknade uzimaju se u obzir pri utvrđivanju prosječne plaće razmjerno radnom vremenu u obračunskom razdoblju (osim mjesečnih bonusa isplaćenih uz plaće za određeni mjesec).

(5000 rubalja + 5000 rubalja + 4318,18 rubalja + 1000 rubalja + 1000 rubalja + 863,64 rubalja): (21 + 22 + 19) = 277,13 rubalja.

277,13 rubalja x ((21 + 22 + 22) : 3) = 6004,48 rubalja.

Ako tijekom obračunskog razdoblja zaposlenik nije imao stvarno obračunatu plaću ili stvarno odrađene dane, tada se prosječna plaća utvrđuje na temelju iznosa stvarno obračunate plaće za prethodno razdoblje jednako obračunatom (točka 5. Postupka br. 62).

Primjer 2.

U ovom slučaju u obračunskom razdoblju (lipanj, srpanj, kolovoz) radnik nije imao stvarno odrađene dane i stvarno obračunate plaće, jer su razdoblja službenog putovanja, bolovanja i godišnjeg odmora isključena iz obračuna temeljem stavka 4. Upute. broj 62.

U skladu sa stavkom 5. Naredbe br. 62, prosječna plaća u ovom slučaju utvrđuje se na temelju stvarno obračunatog iznosa plaća za prethodno vremensko razdoblje jednako procijenjenom (ožujak, travanj, svibanj). Broj radnih dana u ovom razdoblju prema rasporedu 5-dnevnog radnog tjedna:

ožujak – 22. dan;

travanj – 22 dana;

Svibanj – 18 dana, od čega je stvarno odrađeno 14 dana.

1) Odredite prosječnu dnevnu zaradu:

3889 rubalja: 14 dana. = 278 rubalja.

2) Utvrditi prosječnu plaću koja mora biti navedena u potvrdi koja se dostavlja tijelima zavoda za zapošljavanje:

278 rubalja x ((22 + 22 + 18) : 3) = 5745 rubalja.

Ako u obračunskom razdoblju i prije obračunskog razdoblja radnik nije imao stvarno obračunatu plaću niti stvarno odrađene dane, tada se prosječna plaća utvrđuje prema stvarno obračunatom iznosu plaće za dane koje je radnik stvarno odradio u mjesecu otkaza. (točka 6. postupka br. 62).

Primjer 3.

Organizaciji se obratila djelatnica zaposlena 12. svibnja 2004. godine, a otpuštena 10. rujna 2004. godine sa zahtjevom za dostavljanje uvjerenja o prosječnim primanjima za zavod za zapošljavanje. Njegova službena plaća bila je 5000 rubalja. Tijekom tog razdoblja zaposlenik:

U ovom slučaju niti za obračunsko razdoblje (lipanj, srpanj, kolovoz) niti prije obračunskog razdoblja (svibanj) radnik nije imao stvarno odrađene dane i stvarno obračunate plaće, budući da su razdoblja službenog putovanja, bolovanja, godišnjeg odmora isključena iz obračuna na temelju st. 4. Postupka br. 62.

U skladu sa stavkom 6. Postupka br. 62, prosječna primanja u ovom slučaju utvrđuju se na temelju iznosa obračunate plaće za stvarno odrađene dane u mjesecu otpuštanja.

1) Odredite prosječnu dnevnu zaradu:

682 rublja: 3 dana = 227 rubalja.

2) Utvrditi prosječnu plaću koja mora biti navedena u potvrdi koja se dostavlja tijelima zavoda za zapošljavanje:

227 rubalja x 22 = 4994 rubalja, gdje je 22 broj radnih dana u rujnu 2004.

Kraj primjera.

Kad je radniku određeno nepuno radno vrijeme (nepuno radno vrijeme, nepuno radno vrijeme), prosječna dnevna plaća se izračunava tako da se iznos stvarno obračunate plaće podijeli s brojem radnih dana prema kalendaru od 5- dan (6-dnevni) radni tjedan koji pada na vrijeme rada u obračunskom razdoblju.

Postupak utvrđivanja prosječne plaće s zbirnim obračunom radnog vremena.

Za utvrđivanje prosječne plaće zaposlenika za kojeg se utvrđuje sumirano evidentiranje radnog vremena koristi se prosječna satnica, koja je uređena stavkom 8. Postupka br. 62.

1) Izračunajte prosječnu plaću po satu dijeljenjem stvarno obračunatog iznosa plaća za obračunsko razdoblje s brojem stvarno odrađenih sati tijekom tog razdoblja.

2) Izračunajte prosječnu plaću zaposlenika množenjem prosječne plaće po satu s prosječnim mjesečnim brojem radnih sati u obračunskom razdoblju (ovisno o utvrđenom trajanju radnog tjedna).

Primjer 4.

Zaposlenica, koja je dobila otkaz 10. rujna 2004. godine, obratila se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim primanjima za zavod za zapošljavanje. Obračunsko razdoblje uključuje lipanj, srpanj, kolovoz 2004. godine. Zaposleniku je omogućeno zbirno evidentiranje radnog vremena.

Broj radnih sati prema 40-satnom radnom tjednu:

Lipanj – 167 sati, od čega je 150 sati rada i plaća 4500 rubalja;

srpanj - 176 sati, od kojih je 140 sati odrađeno, a plaća je bila 4200 rubalja;

Kolovoz - 176 sati, od kojih je 160 sati odrađeno, a plaća je bila 4600 rubalja.

1) Odredimo prosječnu satnicu:

(4500 rubalja + 4200 rubalja + 4600 rubalja): (150 sati + 140 sati + 160 sati) = 29,56 rubalja.

2) Utvrditi prosječnu plaću koja mora biti navedena u potvrdi koja se dostavlja tijelima zavoda za zapošljavanje:

29,56 rubalja x ((167 + 176 + 176) : 3) = 5113,88 rubalja.

Izračun prosječnih primanja pri rastu plaća.

U skladu sa stavkom 10. Postupka br. 62, kada se tarifne stope (službene plaće, novčane naknade) povećavaju u organizaciji (podružnici, strukturnoj jedinici), prosječna primanja zaposlenika povećavaju se sljedećim redoslijedom:

1) ako je do povećanja došlo tijekom obračunskog razdoblja, isplate koje se uzimaju u obzir pri utvrđivanju prosječne plaće i obračunate za razdoblje koje je prethodilo povećanju uvećavaju se koeficijentima koji se izračunavaju dijeljenjem tarifnog stava (službene plaće, novčane naknade) utvrđenog u mjesecu nastanka događaja koji je povezan s vođenje prosječnih primanja po tarifnim stavovima (službene plaće, novčane naknade) za svaki mjesec obračunskog razdoblja.

Primjer 5.

Zaposlenik koji je dobio otkaz 10. rujna 2004. godine obratio se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim primanjima za zavod za zapošljavanje. Obračunsko razdoblje (lipanj, srpanj, kolovoz 2004.) u potpunosti je razrađeno. U strukturnoj jedinici organizacije (u kojoj je otpušteni zaposlenik bio registriran), od 1. kolovoza plaće su povećane s 5.000 rubalja na 6.200 rubalja.

b) Odredi prosječnu dnevnu zaradu:

((5000 rubalja + 5000 rubalja) x 1,24 + 6200 rubalja): 65 dana. = 286,15 rubalja, gdje je 65 broj stvarno odrađenih dana u obračunskom razdoblju;

286,15 rubalja x (65 dana: 3) = 6199,92 rubalja;

2) ako je do povećanja došlo nakon isplate plaće prije dana otkaza, Raste prosječna plaća obračunata za obračunsko razdoblje.

Primjer 6.

Zaposlenik koji je dobio otkaz 10. rujna 2004. godine obratio se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim primanjima za zavod za zapošljavanje. Obračunsko razdoblje (lipanj, srpanj, kolovoz 2004.) u potpunosti je razrađeno. U strukturnoj jedinici organizacije (u kojoj je otpušteni zaposlenik bio registriran), od 1. rujna plaće su povećane s 5000 rubalja na 6200 rubalja. U siječnju 2004. obračunat je i isplaćen bonus na temelju rezultata rada u 2003. u iznosu od 2.000 rubalja.

a) Odredimo faktor povećanja:

6200 rubalja: 5000 rubalja = 1,24 rubalja.

b) Odredi prosječnu dnevnu zaradu.

U skladu sa stavkom 9. Postupka br. 62, naknada na temelju rezultata rada za prethodnu kalendarsku godinu uzima se u obzir u iznosu od jedne dvanaestine za svaki mjesec obračunskog razdoblja, bez obzira na vrijeme obračuna naknade:

((5000 rubalja + 5000 rubalja + 5000 rubalja + (2000: 12 x 3)): 65 dana = 238,46 rubalja, gdje je 65 broj stvarno odrađenih dana u obračunskom razdoblju;

c) Utvrditi prosječnu plaću koja mora biti navedena u potvrdi dostavljenoj tijelima zavoda za zapošljavanje:

(238,46 rubalja x (65 dana: 3)) x 1,24 = 6406,63 rubalja;

3) ako je do povećanja došlo nakon otkaza radnika, povećanje prosječne zarade se ne proizvodi.

U skladu sa stavkom 11. Postupka br. 62, kada se povećava veličina bonusa za kvalifikacijski čin (čin klase, diplomatski čin) i za posebne uvjete javne službe, prosječna primanja zaposlenih povećavaju se sljedećim redoslijedom:

- ako je do povećanja došlo tijekom obračunskog razdoblja, dodaci za kvalifikacijsku kategoriju (klasni čin, diplomatsko zvanje), za posebne uvjete državne službe ostvarene za vrijeme koje je prethodilo povećanju, uvećavaju se koeficijentima koji se izračunavaju dijeljenjem navedenih dodataka s utvrđeno u mjesecu u kojem se dogodio incident koji je povezan s očuvanjem prosječne zarade, za naknade za svaki mjesec obračunskog razdoblja;

- ako je do povećanja došlo nakon otkaza zaposlenika, navedeni dodaci koji ulaze u prosječnu plaću se ne povećavaju.

Više o pitanjima koja se odnose na izračun prosječnih plaća možete saznati u knjizi JSC “BKR-Intercom-Audit” “ Postupak izračuna prosječne plaće».

Ovaj materijal pripremila je skupina metodičkih savjetnika