როგორ გამოითვლება საპროცენტო მარჟა? ზღვრული მოგების გაანგარიშება

კომერციული კომპანიის მუშაობა ფასდება მოგებით. მაგრამ რიცხვითი გამოხატულება ცუდად ასახავს დინამიკას თვეების მიხედვით, რადგან შემოსავალი განსხვავდება სეზონისა და სხვა ფაქტორების მიხედვით. ამიტომ, ზღვრული მოგების მაჩვენებელი ხშირად გამოიყენება პროცენტულად. ჩვენ განვიხილავთ, თუ როგორ გამოვთვალოთ მარჟა დეტალურად ამ სტატიაში.

მარჟის კონცეფცია

ტერმინი მომდინარეობს ინგლისური "ზღვარი"-დან, რომელიც ითარგმნება როგორც განსხვავება, უპირატესობა. ძირითადი ღირებულებებია პროდუქტის ღირებულება და ფასი საბოლოო მომხმარებლისთვის. ზღვრული მოგება გამოიხატება პროცენტულად, რაც ასახავს საწარმოს მომგებიანობის დინამიკას, მიუხედავად საოპერაციო ხარჯებისა და მიღებული შემოსავლის სიდიდისა.

ბრინჯი. 1. მაღალი მოგების ზღვარი ყოველთვის არ ნიშნავს მაღალ მარჟას.

მარჟის ცნება გამოიყენება დამოუკიდებლად სფეროდან: ბანკი, წარმოება, მოსახლეობისთვის საყოფაცხოვრებო მომსახურების მიწოდება. განზოგადებული მაჩვენებელი, ერთი შეხედვით, ეფექტურია ბუღალტრული აღრიცხვის სხვადასხვა სფეროში.

რა ტიპის ზღვარი გამოიყენება?

მცირე კომპანიის აღრიცხვა, სადაც მთავარი მოგებაა, ერთი რამ არის. სხვა შემთხვევაა, როცა მენეჯერს სჭირდება სხვადასხვა დეპარტამენტის ეფექტურობის გამოთვლა: შესყიდვა, გაყიდვები, წარმოება. შემდეგ თქვენ უნდა გამოყოთ ფინანსური შედეგები და გამოთვალოთ ზღვარი „ინდივიდუალური“ ინდიკატორების მიხედვით.

უფრო ხშირად, ზღვარი იყოფა კატეგორიებად:

- უხეში ზოგჯერ ისინი ამბობენ "მთლიანი ზღვარი". ვარგისია ნედლეულის შესყიდვის, საქონლის გაყიდვისა და ხელფასის გადახდის ხარჯების დონის გამოსათვლელად;

- საოპერაციო ოთახი ეს არის საოპერაციო მოგების თანაფარდობა საწარმოს შემოსავალთან. ეს მიუთითებს სამუშაოს ეფექტურობაზე (რაც უფრო მაღალია, მით უკეთესი). პრაქტიკაში, ეს მაჩვენებელი გამოიყენება შუალედური შედეგების შეფასებისას წარმოება/ვაჭრობის დინამიკის თვალყურის დევნებისთვის;

- სუფთა. მოგება შემოსავლის ერთეულზე. ეს მაჩვენებელი კარგია იმ განყოფილებებისთვის, რომლებიც მუშაობენ კომპანიის სამომავლო საქმიანობის დაგეგმვაზე. იგი გამოიყენება მსხვილ საწარმოებში, სადაც ბიუჯეტის ღირებულება შეიძლება მნიშვნელოვნად განსხვავდებოდეს;

- ინტერესი. გამოიყენება ბანკებისა და სხვა ფინანსური ინსტიტუტების მიერ. არსებობს აბსოლუტური და ფარდობითი მაჩვენებლები. პირველი ვარიანტი აჩვენებს, რამდენად წარმატებულია კომპანია მიმდინარე პერიოდში, მეორე - წინა შედეგებთან შედარებით.

როგორ გამოითვლება მარჟა?

თუ სასურველია, ეს შეიძლება გაკეთდეს კალკულატორზე, მაგრამ ცხრილები უფრო მოსახერხებელია, რადგან შეიძლება გახდეს ანგარიშის დანართი, მათი გამოყენება შესაძლებელია გრაფიკების და დიაგრამების შესაქმნელად. საწყისი მონაცემები აღებულია რუბლებში, გამოთვლების შედეგი მიიღება პროცენტულად.

მარჟის ფორმულა:

M = (H – W)/H x 100%, სადაც

M – ზღვარი (პროცენტებში); B – მთლიანი შემოსავალი (საწარმოს ან ცალკეული განყოფილების); C – ხარჯები (პროდუქტის ღირებულება, ქირა, ხელფასები, გადასახადები).

ბრინჯი. 2. მსგავსი ცხრილი დგება ყოველი საანგარიშო პერიოდის ბოლოს

შემოთავაზებული მარგინალობის ფორმულა უცვლელი რჩება წყაროს მონაცემების მიუხედავად. მაგალითად, გაყიდვების დეპარტამენტი იღებს საქონლის შესყიდვის ფასს, სასაწყობო ფართის, ტრანსპორტის ხარჯებს და ხელფასს, როგორც ინდიკატორი „Z“. წარმოებაში, საქონლის ნაცვლად, მხედველობაში მიიღება პროდუქციის წარმოებაში გამოყენებული ნედლეული და სახარჯო მასალები.

მოცემული ფორმულა შეიტანება Excel-ის ცხრილში, მითითებულია საჭირო სვეტები და წყაროს მონაცემები შეიტანება შესაბამის სვეტებში.

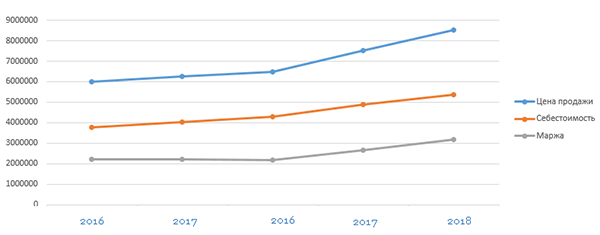

ცალკეული პერიოდების შედარება (თვეები, კვარტლები, წლები) საშუალებას გაძლევთ შეაფასოთ დინამიკა და განსაზღვროთ ზოგადი ტენდენცია – არის კლება თუ მატება. რაც უფრო დიდია საწარმო, მით უფრო ხშირად არის რეკომენდებული ასეთი ჭრების გაკეთება.

ბრინჯი. 3. ამ გრაფის გამოყენებით, ადვილია დაინახოთ ხარჯების ზრდა და მოგების შემცირება

პროცენტები ასევე გამოიყენება კოეფიციენტების გამოსათვლელად. ეს არის ნედლეულის ინდივიდუალური პარტიების შეძენისა და მომწოდებლებთან მუშაობის მომგებიანობის შედარება. მარჟის გამოთვლის ფორმულა ასევე მოთხოვნადია ახალი მიმართულებების ბიზნეს გეგმის შექმნისას. მოგების მარჟისა და ხარჯების ოდენობის მაჩვენებლების ხელმისაწვდომობის წყალობით, უფრო ადვილია კომპანიის განვითარების დაგეგმვა (არსებობს თუ არა საკმარისი საბაზრო პოტენციალი, საჭიროა თუ არა გაფართოება სხვა რეგიონებში).

არის თუ არა განსხვავებები მარკირებისა და ზღვრის გამოთვლებში?

მარჟის პროცენტულად გამოსათვლელად საწყისი მონაცემების მომზადებისას, ღირს გავითვალისწინოთ განსხვავება ზღვარსა და მარკირებას შორის. ხშირად მეორე კონცეფცია გამოიყენება როგორც ტერმინი „მოგება“ სინონიმად. მაგრამ პრაქტიკაში მისი მიზანი გარკვეულწილად განსხვავებულია.

მარკირება არის საქონლის/მომსახურების ღირებულების ზრდა, როდესაც კონტრაქტორები ირჩევენ ხელშეკრულებით გათვალისწინებულ მიწოდების დამატებით პირობებს.

გამოდის, რომ მარკირება მხოლოდ ზღვრის ნაწილია. ყველაზე ხშირად ამას მიმართავენ, თუ გაიზრდება საოპერაციო ხარჯები, უნდა ჩაერთონ ახალი კონტრაქტორები, უნდა შეიძინონ აღჭურვილობა ხელშეკრულების ახალი პირობების შესასრულებლად. თუ თქვენ იყენებთ მარკირებას საწყის მონაცემად და ცდილობთ მისგან გამოთვალოთ ხარჯების ეფექტური დონე, მიიღებთ არასანდო მაჩვენებელს.

მარჟის ანალიზის ღირებულება ბიზნესში

საანგარიშო პერიოდისთვის მარჟის ანგარიშების შედგენა და სხვადასხვა თვეების/წლების მნიშვნელობების შედარება მნიშვნელოვან როლს თამაშობს მენეჯმენტის გადაწყვეტილებების მიღებაში. ამ მაჩვენებელს ეფუძნება მთელი რიგი დეპარტამენტების (თანამშრომლების) მუშაობა. მისი ზუსტი მონაცემების წყალობით, შემდეგი სამუშაოები ხორციელდება:

- ორგანიზაციის საქმიანობის შედეგების ანალიზი;

- ფიქსირებული ხარჯების მართვა;

- საოპერაციო ხარჯების კრიტიკული დონის განსაზღვრა;

- გაანგარიშება უწყვეტი დონის და მომგებიანობის ახალ სფეროებში.

ინდიკატორი სასარგებლოა როგორც საწარმოსთვის, ასევე ცალკეული ჯგუფების ან საქონლის სახელების ანალიზისთვის, პროდუქციის მომგებიანი ტიპების იდენტიფიცირებისთვის.

კომპანიის საქმიანობის გასაკონტროლებლად კეთდება გამოთვლები სხვადასხვა ტიპის მარჟაზე, ინდიკატორი ასახავს რამდენად მომგებიანია პროდუქტის წარმოება. ქვემოთ აღვწერთ სხვადასხვა სფეროებში ზღვრების გამოთვლის ფორმულას.

ზღვარი (პირდაპირი თარგმანი ფრანგულიდან - განსხვავება, უპირატესობა) არის განსხვავება ღირებულებასა და ფასს შორის. ეს ტერმინი ხშირად გამოიყენება ცნების """-ს შესაცვლელად. „მარჟის“ ცნება გამოიყენება სამრეწველო წარმოებაში, საბანკო საქმეში, საფონდო ბირჟაზე და ვაჭრობაში. ბანკების მუშაობაში ღირებულება განსაზღვრავს ფინანსური ტრანზაქციის რენტაბელურობას/არარენტაბელობას. გამოთვლები ტარდება მთლიანი და პროცენტული მაჩვენებლების დასადგენად.

გათვლების გასაადვილებლად ფინანსისტები იყენებენ მარჟის კოეფიციენტს. ეს აჩვენებს ბიზნესის მომგებიანობას და ბანკის წარმატებას. ფინანსურ ინდუსტრიაში ინდიკატორი ასახავს განსხვავებას საკრედიტო და სადეპოზიტო განაკვეთებს შორის. კლიენტებისთვის სადეპოზიტო განაკვეთების გასაზრდელად ბანკი ზრდის დაკრედიტების განაკვეთებს. წინააღმდეგ შემთხვევაში, ბანკი ზარალდება. მაჩვენებელი გამოიხატება პროცენტით და ფულადი ექვივალენტით. საბანკო საქმეში შეიძლება იყოს 25% - სესხის თანხის თანაფარდობა უზრუნველყოფის ღირებულებასთან. ის არასოდეს აღემატება 100%-ს.

არსებობს წმინდა მარჟის გაანგარიშება, რომელიც აჩვენებს ბიზნესის მომგებიანობას. ეს არის წმინდა მოგება, რომელიც რჩება ყველა ხარჯის გადახდის შემდეგ. საოპერაციო ფორმა გამოითვლება როგორც საოპერაციო მოგების წილი კომპანიის ფულად ბრუნვაში.

ბანკებისთვის ზღვრული მოგების ფორმულა

ბანკების წარმატების მონიტორინგისთვის გამოითვლება ფინანსური ტრანზაქციების მომგებიანობა. ბანკების მუშაობაში არსებობს 4 ტიპის ინდიკატორი:

- კრედიტის თანხა განისაზღვრება, როგორც სხვაობა საკრედიტო ხელშეკრულებაში მითითებულ და კლიენტის მიერ რეალურად მიღებულ თანხას შორის.

- გარანტია არის სხვაობა უზრუნველყოფასა და კლიენტზე გაცემულ სესხს შორის.

- წმინდა პროცენტის ფორმა არის ბანკის საქმიანობის მთავარი მაჩვენებელი. ღირებულების გაანგარიშებისას მხედველობაში მიიღება ფინანსური ინსტიტუტის ყველა აქტივი. ღირებულება გამოითვლება ფორმულის გამოყენებით:

წმინდა საპროცენტო მარჟა = (შემოსავლები - ხარჯები) / აქტივები

საბანკო ტერმინოლოგიაში მარჟა ასევე ნიშნავს უზრუნველყოფილ სესხს. ბანკირები განასხვავებენ მარტივ სესხს და მარჟულ სესხს. მარტივი სესხისგან განსხვავებით, მარჟა სესხი აღემატება უზრუნველყოფის ღირებულებას. პირველი მოცემულია გირაოს სახით, რომელიც უზრუნველყოფს სესხის თანხას. მეორე შემთხვევაში, გირაოს ოდენობა ნაკლებია სესხის ან ფინანსური ტრანზაქციის ზომაზე. ინდიკატორის სტანდარტული წილი არის სესხის თანხის 25%.

საბანკო საქმეში მარჟა არის განსხვავება გაცვლით კურსებში, საპროცენტო განაკვეთებსა და ფასიან ქაღალდებში. ბანკის საქმიანობის მიზანია ინდიკატორების სხვაობიდან მოგების მიღება. რაც უფრო მაღალია ღირებულება, მით უფრო მომგებიანია საბანკო ოპერაციები.

მთლიანი და პროცენტული ფორმის გაანგარიშება

მარგინალობა შეიძლება იყოს მთლიანი ან პროცენტული. მთლიანი მაჩვენებელი ასახავს კომპანიის საქმიანობას. იგი ყალიბდება შრომის ხარჯებისა და მომსახურების გაწევის საფუძველზე. მთლიანი ღირებულება არ მოიცავს ქირის ფულს, პერსონალის ხელფასებს და კომუნალურ ხარჯებს.

მთლიანი მაჩვენებელი არის სხვაობა მოგებასა და შრომის ხარჯებს შორის. მთლიანი მარჟა გვიჩვენებს მოგების დონეს . ორგანიზაცია ითვლება წარმატებულად მოქმედად, თუ მთლიანი ღირებულება არის 50-60%.

ექსპერტები განასხვავებენ რუსეთსა და დასავლეთის ქვეყნებში მთლიანი მარჟის კონცეფციას.

რუსეთში მთლიანი მარჟის გამოთვლის ფორმულა:

რუსეთში მთლიანი მარჟის გამოთვლის ფორმულა:

მთლიანი შენატანების მარჟა = შემოსავალი – ცვლადი ხარჯები

ეს არის ზღვრული მოგება, რომელიც გამოიყენება ფინანსური ოპერაციების გამოსათვლელად. ზღვრული შემოსავალი არ ასახავს ორგანიზაციის მდგომარეობას.

ან მთლიანი მარჟა = შემოსავალი - მთლიანი ღირებულება

ევროპაში ეს მაჩვენებელი გამოითვლება პროცენტით.

საპროცენტო ზღვარი არის კავშირი ხარჯებსა და შემოსავალს შორის. ღირებულება გვიჩვენებს ხარჯების წილს მოგებასთან მიმართებაში.

მარჟების გამოთვლის წესები ვიდეოში:

გამოითვლება ასე:

პროცენტული ზღვარი = მთლიანი ღირებულება / შემოსავალი

ან პროცენტული შენატანების ზღვარი = ცვლადი ხარჯები / შემოსავალი

რუსეთისთვის მარჟა შემოსავალია, ევროპისთვის კი აქტივობის პროცენტული მაჩვენებელია.

როგორ გამოითვლება მარჟა პროცენტულად რუსეთის ფედერაციაში?

% გამოსახულებაში მარჟის დასადგენად, კეთდება შემდეგი გაანგარიშება:

მარჟა = წმინდა მოგება / შემოსავალი x 100

თუ ღირებულება არის 30%, ეს ნიშნავს, რომ შემოსავლის ყოველი რუბლიდან 30 კაპიკი არის წმინდა მოგება, ხოლო 70 კაპიკი არის კომპანიის ხარჯები. მარჟის გაანგარიშება აჩვენებს საწარმოს მომგებიანობას. ეს არის ფინანსური ინვესტიციებიდან მიღებული შემოსავლის მაჩვენებელი. სინამდვილეში, მარჟა არის მომგებიანობა.

მარჟის თანაფარდობა

მარგინალობის კოეფიციენტი არის მთლიანი მოგების თანაფარდობა შემოსავალთან. პროცენტული თვალსაზრისით, ეს არის ორგანიზაციის სამუშაო. რაც უფრო მაღალია მარჟა, რაც უფრო ეფექტურად მუშაობს დაწესებულება, მით მეტ მოგებას იღებს ორგანიზაცია. განვითარების ფონდის გამოთვლები კეთდება მარგინალობის კოეფიციენტზე დაყრდნობით.

მარგინალობის კოეფიციენტი გამოიყენება საწარმოებისთვის, რომლებიც ქმნიან რამდენიმე სახის პროდუქტს. ინდიკატორის გაანგარიშებით განისაზღვრება პროდუქტის ყველაზე მომგებიანი და წამგებიანი სახეობა. გამოთვლების საფუძველზე მიიღება გადაწყვეტილებები წამგებიანი საქონლის უარყოფის ან ტექნოლოგიის შეცვლაზე, საქონლის გამოშვების გაზრდის ან შემცირების შესახებ.

მარგინალობის კოეფიციენტი გამოიყენება საწარმოებისთვის, რომლებიც ქმნიან რამდენიმე სახის პროდუქტს. ინდიკატორის გაანგარიშებით განისაზღვრება პროდუქტის ყველაზე მომგებიანი და წამგებიანი სახეობა. გამოთვლების საფუძველზე მიიღება გადაწყვეტილებები წამგებიანი საქონლის უარყოფის ან ტექნოლოგიის შეცვლაზე, საქონლის გამოშვების გაზრდის ან შემცირების შესახებ.

გაყიდვების მარჟის გაანგარიშება

ახალი პროდუქტის ბაზარზე შემოტანამდე, გამოითვლება გაყიდვების მომგებიანობა. ამისათვის გამოითვლება ოპტიმალური მარკირება პროდუქტზე, რაც უზრუნველყოფს მოსალოდნელ მოგებას. გაანგარიშება ხდება სხვადასხვა პერიოდზე - თვე, კვარტალი, წელი. საწყის ეტაპზე ტარდება მომგებიანობის ოპერატიული და ყოველთვიური მონიტორინგი. წარმოების სტაბილიზაციის შემდეგ, გამოთვლები ტარდება წელიწადში ერთხელ.

მოგების ზღვარი

მარგინალობა ითვალისწინებს წარმოების ღირებულებას, ბიზნესის კეთებასთან დაკავშირებული ხარჯების გამოკლებით. მოგება ითვალისწინებს ხარჯებს ბიზნესის კეთების ყველა ეტაპზე. აქედან გამომდინარე, მოგება ნაკლებია მარჟაზე. მარჟების ზრდასთან ერთად იზრდება მოგებაც. მოგებასთან მიმართებაში მარჟა არის მოგება გაყოფილი პროდუქტის საბაზრო ღირებულებაზე.

შემოსავალი გვიჩვენებს ორგანიზაციის მუშაობის საბოლოო შედეგს, მარჟები განსაზღვრავს ფასს. მასზე დაყრდნობით აკეთებენ:

შემოსავალი გვიჩვენებს ორგანიზაციის მუშაობის საბოლოო შედეგს, მარჟები განსაზღვრავს ფასს. მასზე დაყრდნობით აკეთებენ:

- მარკეტინგული ხარჯების გამოთვლები

- გააანალიზეთ მომხმარებელთა ნაკადი

- გამოთვალეთ შემოსავლის დონე

კომერციული საქმიანობა გულისხმობს მოგების მიღებას. მარჟა არის საწარმოს წარმატების ყველაზე ნათელი საზომი.

საშუალო და დიდი ზღვრების დონე

ახალი საწარმოს დაწყებისას თანხების ნაწილი გამოიყოფა ორგანიზაციის განვითარებისთვის. მუშაობის ამ ეტაპზე ზღვარი უფრო დაბალია ვიდრე სტატისტიკური. ზოგიერთ შემთხვევაში კომპანია ზარალში მუშაობს. საწარმოს დაგეგმილ დონეზე მიყვანის შემდეგ, მოგება იზრდება. ორგანიზაცია წყვეტს წამგებიანობას და ხდება მომგებიანი.

![]() ფინანსისტები განასხვავებენ საშუალო, მცირე და დიდ მომგებიანობას. ზოგადად მიღებულია, რომ საწარმო ნორმალურად მუშაობს, თუ ზღვარი არის მინიმუმ 10%. ეს მაჩვენებელი საშუალოდ ითვლება. თუ საწარმოს მაჩვენებელი 10%-ზე ნაკლებია, მიიღება ზომები მომგებიანობის დონის ასამაღლებლად.

ფინანსისტები განასხვავებენ საშუალო, მცირე და დიდ მომგებიანობას. ზოგადად მიღებულია, რომ საწარმო ნორმალურად მუშაობს, თუ ზღვარი არის მინიმუმ 10%. ეს მაჩვენებელი საშუალოდ ითვლება. თუ საწარმოს მაჩვენებელი 10%-ზე ნაკლებია, მიიღება ზომები მომგებიანობის დონის ასამაღლებლად.

20 -25% ორგანიზაციის კარგი მუშაობის მაჩვენებელია. ეს დიდი ზღვარია. სტატისტიკის მიხედვით წარმატებული საწარმოს საშუალო მომგებიანობა 11-20%-ს შეადგენს.

მარჟა ან სავაჭრო მარჟა

როდესაც ზღვარი გამოითვლება %-ში, დამწყებთათვის მას აღრევა მარკირებაში. მარჟა არის გაყიდვის ფასსა და ღირებულებას შორის სხვაობის თანაფარდობა გასაყიდ ფასთან. მარკირება არის გაყიდვის ფასსა და ღირებულებას შორის სხვაობის თანაფარდობა. ფულადი თვალსაზრისით, ეს ღირებულებები იგივეა. პროცენტული თვალსაზრისით ისინი განსხვავდებიან.

: პროდუქტი იყიდა 50 რუბლით, გაიყიდა 150. მოგება არის (150 – 50) / 50 = 2 x 100% = 200%.

მარჟის გაანგარიშება: (150 – 50) / 150 = 0.66 x 100% = 66%.

ვიდეო ამ ორ ინდიკატორს შორის განსხვავების შესახებ:

ცხრილი 1. განსხვავებები ზღვარსა და მარკირებას შორის.

ბაზრის თვალსაზრისით, პრემიის ოდენობა არაფრით შემოიფარგლება. ზოგიერთ ქვეყანას აქვს რეგულაციები, რომლებიც არეგულირებს პრემიის ოდენობას.

ინდიკატორის ანალიზი

მარგინალობის შესწავლით ისინი იღებენ სრულ სურათს ორგანიზაციის მუშაობის შესახებ. ის აჩვენებს რამდენად მომგებიანი/არამომგებიანია საწარმო. ინდიკატორის გამოყენებით განისაზღვრება და კონტროლდება შემდეგი:

- მთლიანობაში სამუშაოს და თითოეული პროექტის ცალ-ცალკე მომგებიანობა

- თანამშრომელთა ანაზღაურების გავლენა საწარმოს მომგებიანობაზე

- ყველაზე მომგებიანი მომხმარებლები

- მომგებიანობის გაზრდა ან შემცირება

- ყველაზე ძვირადღირებული პროექტები

- რა ღირს თითოეული სერვისი?

მომგებიანობის ანალიზი საშუალებას გაძლევთ დროულად უპასუხოთ მომგებიანობის შემცირებას და გაზარდოთ მომსახურების ღირებულება. საჭიროების შემთხვევაში, წამგებიანი პროექტები მიტოვებულია.

ზუსტი სურათისთვის გამოითვლება კვარტალური მაჩვენებელი. თუ საწარმო სტაბილურად მუშაობს, წლიური გადასახადები შეზღუდულია.

ნებისმიერი საწარმოს ნორმალური ფუნქციონირებისთვის აუცილებელია მარგინალობის გაანგარიშება და ანალიზი ყველა ეტაპზე. ეს საშუალებას გაძლევთ დროულად უპასუხოთ მომგებიანობის შემცირებას, ჩამოაყალიბოთ განვითარების ფონდი და სწორად დააწესოთ პრემია საქონელზე (მომსახურებაზე).

დაწერეთ თქვენი შეკითხვა ქვემოთ მოცემულ ფორმაში

შემოსავლის ანგარიშგების შედგენისას ბუღალტერი ტრადიციულად ითვლის რამდენიმე სახის მოგებას: მთლიანი, გაყიდვიდან, გადასახადამდე და წმინდა. მენეჯმენტის აღრიცხვაში გამოიყენება სხვა ტიპი - მარგინალური.

ზღვრული მოგების გამოთვლის ფორმულა მარტივია, მაგრამ მისი გამოყენება ორაზროვანია. ეს გამოწვეულია უცხო ტერმინების განსხვავებული გაგებით.

საიდან მიიღო მოგებამ სახელი?

ინდიკატორმა მიიღო პრეფიქსი „ზღვარი“ გამოკლების პრინციპის გამო, რომელიც გამოიყენება გაანგარიშებისთვის და თავდაპირველად ჩართული იყო ზღვრის არსში.

მარჟა არის განსხვავება კონკრეტული პროდუქტის (სამუშაოს, მომსახურების) გასაყიდ ფასსა და მის ღირებულებას შორის. ის მოდის ორ ტიპად:

- აბსოლუტური – ფულადი თვალსაზრისით, როგორც ფინანსური შედეგი წარმოების ერთეულზე;

- ფარდობითი – გაყიდვების ფასის პროცენტულად მომგებიანობის კოეფიციენტად.

მაგალითად, საბანკო ინდუსტრიაში მარჟა არის განსხვავება დეპოზიტებსა და სესხებზე საპროცენტო განაკვეთებს შორის, ხოლო მარკეტინგულ საქმიანობაში ეს არის მარკირება.

მარჟის გამოსათვლელად შეგიძლიათ გამოიყენოთ რამდენიმე ფორმულა:

- მარჟა = (შემოსავლები – ღირებულება): ნატურალურ ერთეულებში გაყიდული პროდუქციის რაოდენობა

- მარჟა = ფასი – ერთეულის ღირებულება

- მარჟა (%) = (ფასი – ერთეულის ღირებულება) : ფასი

რა არის შენატანების მარჟა და როგორ გამოვთვალოთ იგი?

ზღვრული მოგება (შემოსავალი) არის საწარმოს წმინდა შემოსავლის ნაწილი, რომელიც რჩება მის მიერ გაწეული ცვლადი ხარჯების კომპენსაციის შემდეგ. სამომავლოდ ზღვრული მოგება გამოყენებული იქნება ფიქსირებული ხარჯების დასაფინანსებლად და მოგების წარმოებისთვის.

ამ ინდიკატორის გაანგარიშება გულისხმობს ხარჯების სავალდებულო დაყოფას ორ ჯგუფად:

- ცვლადები არის ხარჯები, რომლებიც წრფივად არის დამოკიდებული საქმიანობის მასშტაბზე (რაც მეტი პროდუქტის წარმოებაა საჭირო, მით უფრო დიდი იქნება ისინი);

- ფიქსირებული ხარჯები არის ხარჯები, რომელთა ცვლილებები პირდაპირ არ არის დამოკიდებული წარმოების მოცულობაზე. ისინი ჩატარდება მაშინაც კი, თუ კომპანია ვერაფერს აწარმოებს ან გაყიდის.

გამოყოფის მეთოდს განსაზღვრავს ბუღალტერი საწარმოსა და ინდუსტრიის ტექნოლოგიური მახასიათებლების საფუძველზე.

ზღვრული მოგების მთლიანი ოდენობის დასადგენად გამოიყენება ფორმულა:

შენატანის მარჟა = წმინდა შემოსავალი – ცვლადი ხარჯები

თუ თქვენ გჭირდებათ მისი ღირებულების განსაზღვრა წარმოების ერთეულზე, გამოიყენეთ ფორმულა:

ზღვრული მოგება = (წმინდა შემოსავალი - ცვლადი ხარჯები) : გაყიდვების მოცულობა ფიზიკურ ერთეულებში = ფასი - ცვლადი ხარჯები ერთეულზე

ზღვრული მოგება ≠ მთლიანი მოგება

ბევრი ბუღალტერი, როდესაც საუბრობს მოგებაზე, აიგივებს "მთლიანი" და "მარჟა" ცნებებს. ფაქტობრივად, ისინი განსხვავდებიან ერთმანეთისგან არსებითად და გაანგარიშების მეთოდით.

მთლიანი მოგება არის შემოსავალი გამოკლებული წარმოების ყველა ხარჯი, რომელიც ეხება საანგარიშო პერიოდში გაყიდულ პროდუქტებს.

წვლილის ზღვარი არის შემოსავალი მინუს ყველა ცვლადი ხარჯი, რომელიც გაწეული იყო გაყიდული პროდუქციის წარმოებისთვის.

როგორც ხედავთ, მთლიანი ფინანსური შედეგის დასადგენად, თქვენ უნდა დაყოთ ხარჯები წარმოებით და არაწარმოებით. ეს გულისხმობს წარმოების სრული ღირებულების გაანგარიშებას. ზღვრული მოგების მისაღწევად, თქვენ უნდა დაყოთ ხარჯები ცვლადად და ფიქსირებულად. ამ შემთხვევაში, ცვლადები შეადგენენ კონკრეტული ტიპის პროდუქციის ღირებულებას. მუდმივები, რომლებიც დამოკიდებულია არა საქმიანობის მოცულობაზე, არამედ დროზე, უნდა ჩაითვალოს პერიოდის ხარჯებად (არ შედის თვითღირებულების ფასში).

ზოგჯერ ბუღალტერი ვარაუდობს, რომ წარმოების ხარჯები ცვალებადია და არასაწარმოო ხარჯები ფიქსირდება. მაგრამ ეს ასე არ არის. მაგალითად, წარმოების ხარჯები მოიცავს ცვეთა და აღჭურვილობის მოვლის ხარჯებს, რომლებიც მუდმივი ხასიათისაა. და არაწარმოების ხარჯები მოიცავს გამყიდველის ბონუსებს, როგორც გაყიდვების პროცენტს და ნამდვილად ცვალებადია.

ამიტომ, ზღვრული მოგების სწორად დასადგენად, მნიშვნელოვანია საწარმოს ყველა ხარჯის დაყოფა ცვლად და მუდმივ ნაწილებად, მიუხედავად იმისა, თუ რა ეტაპზე წარმოიშვა ისინი.

კავშირი შენატანის მარჟასა და მოგებას შორის

კონტრიბუციის ზღვარი გვიჩვენებს, რამდენი ფული დარჩა კომპანიას:

- ფიქსირებული ხარჯების დაფარვა;

- მიიღეთ მოგება (გადასახადამდე).

მაშასადამე, ინდიკატორს ასევე უწოდებენ დაფარვას ან დაფარვას, რაც აისახება ფორმულაში:

ზღვრული მოგება = ფიქსირებული ხარჯები + მოგება

სინამდვილეში, ეს არის მოგების ზედა ზღვარი, როდესაც ფიქსირებული ხარჯების ღირებულება იცვლება დროთა განმავლობაში, კერძოდ:

- რაც უფრო დიდია ფიქსირებული ხარჯები, მით ნაკლებია მოგება;

- კომპანია დაზარალდება, თუ ფიქსირებული ხარჯების დონე აღემატება ზღვრულ მოგებას;

- მოგება აღწევს მაქსიმუმს, როდესაც ფიქსირებული ხარჯები ნულამდე მიდის.

ეს შაბლონები ძალიან მნიშვნელოვანია ანალიზისთვის, რათა გავიგოთ, რა გავლენას მოახდენს მოცულობების ცვლილებები ფინანსურ შედეგზე. ორი ინდიკატორის ცვლილებები (Δ) შეიძლება გამოიხატოს შემდეგნაირად:

Δ MP = Δ BH – ΔZ AC და ΔOP = ΔBH – (ΔZ AC + ΔZ DC)

სადაც BH არის წმინდა შემოსავალი; Z ცვლადი – ცვლადი ხარჯები;

მე-3 პოსტი - ფიქსირებული ხარჯები.

როდესაც იცვლება წარმოებისა და გაყიდვების მასშტაბები, 3 პოსტი რჩება იმავე დონეზე, ანუ Δ3 პოსტი = 0.

შემდეგ მივიღებთ ლოგიკურ ურთიერთობას:

ΔOP = ΔBH – (ΔZ ცვლადი + 0) = Δ MP

დასკვნა: ზღვრული მოგების დინამიკის შეფასებით შეგვიძლია ვთქვათ, რამდენად გაიზრდება ან შემცირდება მთლიანი მოგება.

ზღვრული მოგების კოეფიციენტი და მისი გამოყენება

ზღვრული მოგების კოეფიციენტი (KMP) არის ზღვრული მოგების წილი წმინდა შემოსავალში. ის აჩვენებს რამდენ კაპიკს მოგებას მოუტანს შემოსავალს ყოველი დამატებითი რუბლი. გამოითვლება ფორმულის გამოყენებით:

(K MP) = ზღვრული მოგება: წმინდა შემოსავალი

(K MP) = ცვლადი ხარჯები ერთეულზე: ფასი

ეს მაჩვენებელი მნიშვნელოვანია ბაზარზე ორიენტირებული მენეჯმენტის გადაწყვეტილებების მიღებისას. ეს არის მუდმივი მნიშვნელობა და არანაირად არ არის დამოკიდებული აქტივობის მოცულობაზე. მისი დახმარებით შეგიძლიათ იწინასწარმეტყველოთ, რამდენად შეიცვლება ფინანსური შედეგი, თუ მოსალოდნელია გაყიდვების ზრდა ან შემცირება:

ΔOP = ΔBH × კ დეპუტატი

მაგალითად, თუ KMP = 0.3-ზე დაგეგმილია გაყიდვების მოცულობის გაზრდა 120,000 რუბლით, მაშინ უნდა ველოდოთ მოგების ზრდას 36,000 რუბლით. (120000 × 0.3).

გარღვევის წერტილი (მომგებიანობის ზღვარი) არის წარმოების დონე, რომლის დროსაც საწარმოს ხარჯები შემოსავლის დონეზეა და მოგება ნულის ტოლია.

წარმოების ამ დონეზე დაბლა დაწევით საწარმო იღებს ზარალს, გაზრდით კი იწყებს მოგებას. ამ ინდიკატორის ფულადი თვალსაზრისით საპოვნელად გამოიყენეთ მოგების კოეფიციენტი:

გარღვევის წერტილი = ფიქსირებული ხარჯები: K MP

ეს ფორმულა მოსახერხებელია იმით, რომ ის საშუალებას გაძლევთ გამოთვალოთ გაყიდვების თანაბარი დონე საწარმოებისთვისაც კი, რომლებიც აწარმოებენ პროდუქციის ფართო სპექტრს, რადგან არ გჭირდებათ თითოეული ცალკეული ერთეულის ფასის გათვალისწინება.

კოეფიციენტი (K MP) საშუალებას მისცემს კომპანიას:

- წარმოების კრიტიკული დონის განსაზღვრა და მისი კონტროლი;

- საქმიანობის გაფართოების დაგეგმვისას, მაღალი სიზუსტით იწინასწარმეტყველეთ მოგების ცვლილებები;

- თუ ფინანსური მაჩვენებლები უარყოფითია, გამოთვალეთ ახალი ათვლის წერტილი და შეცვალეთ წარმოებისა და გაყიდვების გეგმა.

მთავარი მინუსი: ეს იდეალურად მუშაობს მხოლოდ მაშინ, როდესაც პროდუქცია სრულად გაიყიდება, ანუ არ მიმდინარეობს სამუშაოები და არ არის დარჩენილი მზა საქონელი თვის ბოლოს.

ზღვარი- სხვაობა საწყის და საბოლოო ღირებულებას, საპროცენტო განაკვეთს, გასაყიდ ფასსა და შესყიდვის ფასს, ფასსა და ღირებულებას შორის, გამოიყენება მომგებიანობის დასადგენად.

ბიზნეს საქმიანობის ეფექტურობის დასადგენად, რომლის მიზანია მოგების მაქსიმიზაცია, ძირითადი ანალიტიკური მაჩვენებლებია:

- ზღვრული შემოსავალი (მომგებიანობის მაჩვენებელი),

- მარგინალური (ანაზღაურების მაჩვენებელი).

მარგინალური მოგებაან ზღვრული შემოსავალი არის ღირებულება, რომელიც მიიღება მთლიანი შემოსავლიდან ცვლადი ხარჯების გამოკლებით, შესაბამისად, მარჟა არის ფიქსირებული ხარჯების კომპენსაციისა და მოგების ფორმირების წყარო. გაანგარიშება ხდება შემდეგი ფორმულა:

მარჟა (მოგება წარმოების ერთეულზე) = გასაყიდი ფასი - ღირებულება

ზღვრული მოგების განსაზღვრა ხელს უწყობს სავაჭრო მარჟის, გაყიდვების მოცულობის და ცვლადი ხარჯების დონის ოპტიმალური ზომის დადგენას დაგეგმვის ეტაპებზე. ზღვრული შემოსავლის პროცენტული თვალსაზრისით გამოსათვლელად გამოიყენეთ მომგებიანობის კოეფიციენტი (მარგინალობა):

მარჟის კოეფიციენტი (KP) = მარჟა / გასაყიდი ფასი

ზღვრული მომგებიანობა, თავის მხრივ, არის ზღვრული შემოსავლისა და ღირებულების თანაფარდობა:

ზღვრული მომგებიანობა = ზღვრული მოგება / პირდაპირი ხარჯები

მისი გამოთვლა შესაძლებელია როგორც მთლიანი, ასევე საქონლის (სამუშაოების, მომსახურების) ერთეულზე.

ამრიგად, მთლიანი მარჟის მაჩვენებელი თავისთავად არ ასახავს საწარმოს ფინანსურ მდგომარეობას, მაგრამ გამოიყენება გამოთვლების გასაკეთებლად ეკონომიკური საქმიანობის გაანალიზებისას. ამავდროულად, შიდა პრაქტიკაში (რუსეთი, ბელარუსია) არის განსხვავება მთლიანი მარჟის გაანგარიშების ევროპული სისტემისგან.

პოსტსაბჭოთა სივრცეში მთლიანი მარჟა გამოითვლება, როგორც სხვაობა მთლიან შემოსავალსა და მთლიან ხარჯებს შორის, გამოხატული აბსოლუტური მნიშვნელობით. ევროპაში, ეს მაჩვენებელი არის მთლიანი გაყიდვების შემოსავლის პროცენტი პირდაპირი ხარჯების გამოკლებით და გამოიხატება მხოლოდ პროცენტულად.

მოგების ოდენობის განსაზღვრისას, გამოშვების ან გაყიდვების მოცულობის სხვადასხვა ვარიანტებიდან გამომდინარე, გამოიყენება საშუალო ზღვრული შემოსავლის გაანგარიშება. იგი უდრის სხვაობას პროდუქტის ერთეულზე ფასსა და მისი წარმოების ან/და პოპულარიზაციის საშუალო ცვლადი ხარჯებს შორის. ეს მაჩვენებელი ასახავს წილს წარმოების ერთეულზე ფიქსირებული ხარჯების დაფარვისა და მოგების გამომუშავებაში.

მარგინალური ანალიზის ჩატარება ხელს უწყობს წარმოების შესაძლებლობების ეფექტურ განაწილებას და შეზღუდული საბრუნავი კაპიტალის, ხელს უწყობს პროდუქციის წარმოებისა და გაყიდვების შემადგენლობისა და მოცულობის ოპტიმიზაციას, საწარმოს ცალკეული განყოფილებების საქმიანობის ანალიზს და ასევე არის ფასების განუყოფელი ნაწილი. გლობალური გაგებით, ზღვრული ანალიზის შედეგებზე დაყრდნობით, შეგიძლიათ მიიღოთ გადაწყვეტილება ან დამატებითი კონტრაქტების გაფორმებაზე, ან წარმოების ან მისი ერთ-ერთი სფეროს დახურვაზე, თუნდაც დაგეგმვისას, რადგან ეს საშუალებას გაძლევთ გამოთვალოთ წყვეტის წერტილი და ნათლად. იხილეთ ვითარება სხვადასხვა სახის პროდუქციის მომგებიანობასთან დაკავშირებით.

ეკონომიკური აქტივობის შესაფასებლად გამოიყენება სხვადასხვა ინდიკატორი. გასაღები არის ზღვარი. ფულადი თვალსაზრისით, იგი გამოითვლება როგორც მარკირება. პროცენტულად, ეს არის გაყიდვის ფასსა და ღირებულებას შორის სხვაობის თანაფარდობა გაყიდვის ფასთან.

აუცილებელია საწარმოს ფინანსური საქმიანობის პერიოდული შეფასება. ეს ღონისძიება საშუალებას მოგცემთ გამოავლინოთ პრობლემები და ნახოთ შესაძლებლობები, იპოვოთ სისუსტეები და გააძლიეროთ ძლიერი პოზიციები.

მარჟა ეკონომიკური მაჩვენებელია. იგი გამოიყენება წარმოების ღირებულებაზე მარკირების ოდენობის შესაფასებლად. იგი ფარავს საქონლის მიწოდების, მომზადების, დახარისხებისა და რეალიზაციის ხარჯებს, რომლებიც არ შედის თვითღირებულებაში და ასევე წარმოქმნის საწარმოს მოგებას.

ის ხშირად გამოიყენება ინდუსტრიის მომგებიანობის შესაფასებლად (ნავთობის გადამუშავება):

ან დაასაბუთეთ მნიშვნელოვანი გადაწყვეტილების მიღება ცალკეულ საწარმოში ("Auchan"):

ის გამოითვლება როგორც კომპანიის ფინანსური მდგომარეობის ანალიზის ნაწილი.

მაგალითები და ფორმულები

მაჩვენებელი შეიძლება გამოიხატოს ფულადი და პროცენტული თვალსაზრისით. თქვენ შეგიძლიათ დათვალოთ იგი ორივე გზით. თუ გამოხატულია რუბლებში, მაშინ ის ყოველთვის იქნება მარკირების ტოლი და ნაპოვნია ფორმულის მიხედვით:

M = CPU - C, სადაც

CP - გასაყიდი ფასი;

C - ღირებულება.

თუმცა, პროცენტის გაანგარიშებისას გამოიყენება შემდეგი ფორმულა:

M = (CPU - C) / CPU x 100

თავისებურებები:

- არ შეიძლება იყოს 100% ან მეტი;

- ეხმარება დინამიკაში მიმდინარე პროცესების ანალიზს.

პროდუქციის ფასების ზრდამ უნდა გამოიწვიოს მარჟის ზრდა. თუ ეს არ მოხდა, მაშინ ღირებულება უფრო სწრაფად იზრდება. და იმისთვის, რომ ზარალში არ ვიყოთ, აუცილებელია ფასების პოლიტიკის გადახედვა.

დამოკიდებულება მარკირების მიმართ

ზღვარი ≠ მარკირება, როდესაც გამოხატულია პროცენტულად. ფორმულა იგივეა, ერთადერთი განსხვავება - გამყოფი არის წარმოების ღირებულება:

N = (CP - C) / C x 100

როგორ მოვძებნოთ მარკირებით

თუ იცით პროდუქტის მარკირება, როგორც პროცენტი და სხვა მაჩვენებელი, მაგალითად, გასაყიდი ფასი, მარჟის გამოთვლა არ არის რთული.

საწყისი მონაცემები:

- მარკირება 60%;

- გასაყიდი ფასი - 2000 რუბლი.

ჩვენ ვპოულობთ ღირებულებას: C = 2000 / (1 + 60%) = 1,250 რუბლი.

მარჟა, შესაბამისად: M = (2000 - 1250)/2000 * 100 = 37.5%

რეზიუმე

ინდიკატორი სასარგებლოა მცირე საწარმოებისა და მსხვილი კორპორაციების გამოსათვლელად. ეს ხელს უწყობს ფინანსური მდგომარეობის შეფასებას, საშუალებას გაძლევთ გამოავლინოთ პრობლემები საწარმოს საფასო პოლიტიკაში და მიიღოთ დროული ზომები, რათა არ გამოტოვოთ მოგება. იგი გამოითვლება წმინდა და მთლიან მოგებასთან ერთად ცალკეული პროდუქტებისთვის, პროდუქტების ჯგუფებისთვის და მთლიანად კომპანიისთვის.