Como a margem de juros é calculada? Cálculo do lucro marginal

O trabalho de uma empresa comercial é avaliado pelo lucro. Mas a expressão numérica reflete mal a dinâmica por mês, porque a receita varia dependendo da estação e de outros fatores. Portanto, o indicador de lucro marginal é frequentemente utilizado como uma percentagem. Veremos como calcular a margem em detalhes neste artigo.

Conceito de margem

O termo vem do inglês “margin” traduzido como diferença, vantagem. Os valores básicos são o custo do produto e o preço para o consumidor final. O lucro marginal é expresso em percentagem, o que reflete a dinâmica da rentabilidade do empreendimento, independentemente da dimensão dos custos operacionais e das receitas recebidas.

Arroz. 1. Uma margem de lucro elevada nem sempre significa uma margem elevada.

O conceito de margem é aplicado independentemente da esfera: banco, produção, prestação de serviços domésticos à população. O indicador generalizado, à primeira vista, é eficaz em diferentes áreas da contabilidade.

Que tipos de margem são usados?

Contabilizar uma pequena empresa onde o lucro geral é fundamental é uma coisa. Outro caso é quando um gestor precisa calcular a eficiência de diferentes departamentos: compras, vendas, produção. Depois é preciso separar os resultados financeiros e calcular a margem com base em indicadores “individuais”.

A margem é mais frequentemente dividida em categorias:

- bruto Às vezes dizem “margem bruta”. Adequado para calcular o nível de custos de compra de matérias-primas, venda de mercadorias e pagamento de salários;

- sala de cirurgia Esta é a relação entre o lucro operacional e o lucro da empresa. Indica a eficiência do trabalho (quanto maior melhor). Na prática, este valor é utilizado na avaliação de resultados intermédios para acompanhar a dinâmica da produção/comércio;

- limpar. Lucro por unidade de receita. Este indicador é bom para os departamentos que trabalham no planejamento das atividades futuras da empresa. É utilizado em grandes empresas, onde a parte dos custos do orçamento pode variar significativamente;

- interesse. Usado por bancos e outras instituições financeiras. Existem indicadores absolutos e relativos. A primeira opção mostra o sucesso da empresa no período atual, a segunda - em comparação com resultados anteriores.

Como a margem é calculada?

Se desejar, isso pode ser feito em uma calculadora, mas as tabelas são mais convenientes, porque podem se tornar um apêndice de um relatório; podem ser usados para criar gráficos e diagramas. Os dados iniciais são obtidos em rublos, o resultado dos cálculos é obtido em porcentagem.

Fórmula de margem:

M = (A – L)/A x 100%, onde

M – margem (em porcentagem); B – receita bruta (de empresa ou divisão separada); C – custos (custo do produto, aluguel, salários, impostos).

Arroz. 2. Uma tabela semelhante é compilada no final de cada período de relatório

A fórmula de marginalidade proposta permanece inalterada, independentemente dos dados de origem. Por exemplo, o departamento de vendas considera o preço de compra das mercadorias, os custos de espaço de armazenamento, transporte e salários como indicador “Z”. Na produção, em vez de mercadorias, são consideradas matérias-primas e insumos utilizados na fabricação dos produtos.

A fórmula acima é inserida em uma tabela Excel, as colunas obrigatórias são indicadas e os dados iniciais são inseridos nas colunas correspondentes.

A comparação de períodos individuais (meses, trimestres, anos) permite avaliar a dinâmica e determinar a tendência geral - se há declínio ou aumento. Quanto maior o empreendimento, mais frequentemente é recomendável fazer tais cortes.

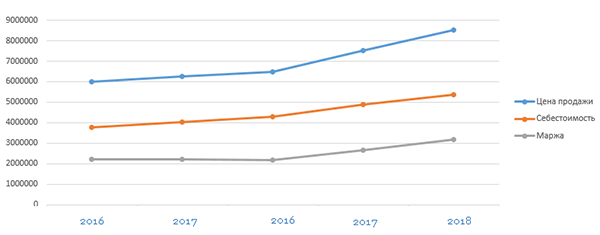

Arroz. 3. De acordo com este gráfico, é fácil perceber um aumento nos custos e uma diminuição nos lucros

As porcentagens também são usadas para calcular coeficientes. Esta é uma comparação da rentabilidade da compra de lotes individuais de matéria-prima e do trabalho com fornecedores. A fórmula de cálculo da margem também é muito procurada na hora de criar um plano de negócios para novos rumos. Graças à disponibilidade de números sobre margens de lucro e valores de custos, é mais fácil planejar o desenvolvimento da empresa (existe potencial de mercado suficiente, é necessário expandir para outras regiões).

Existem diferenças nos cálculos de markup e margem?

Ao preparar os dados iniciais para o cálculo da margem em percentual, vale considerar a diferença entre margem e markup. Muitas vezes o segundo conceito é usado como sinônimo do termo “lucro”. Mas na prática o seu propósito é um pouco diferente.

Markup é um aumento no custo dos bens/serviços quando as contrapartes escolhem condições adicionais de entrega estipuladas no contrato.

Acontece que a marcação é apenas parte da margem. Na maioria das vezes, recorrem a ele se os custos operacionais aumentarem, se for necessário envolver novos empreiteiros, se for necessário adquirir equipamento para cumprir os novos termos do contrato. Se você usar a marcação como dados iniciais e tentar calcular o nível de custo econômico a partir dela, obterá um valor não confiável.

O valor da análise de margem nos negócios

A elaboração de relatórios de margem para o período coberto pelo relatório e a comparação de valores para diferentes meses/anos desempenham um papel significativo na tomada de decisões de gestão. O trabalho de vários departamentos (colaboradores) baseia-se neste indicador. Graças aos seus dados precisos, é realizado o seguinte trabalho:

- análise dos resultados das atividades da organização;

- gestão de custos fixos;

- determinação do nível crítico de despesas operacionais;

- cálculo do nível de equilíbrio e rentabilidade em novas áreas.

O indicador é útil tanto para a empresa quanto para analisar grupos individuais ou nomes de mercadorias, identificando tipos de produtos lucrativos.

Para controlar as atividades da empresa, são feitos cálculos de diversos tipos de margem; o indicador reflete o quão lucrativa é a produção do produto. A seguir descreveremos a fórmula de cálculo de margens em diversas áreas.

Margem (tradução literal do francês - diferença, vantagem) é a diferença entre custo e preço. Este termo é frequentemente usado para substituir o conceito “”. O conceito de “margem” é usado na produção industrial, no setor bancário, nas operações de bolsa de valores e no comércio. No trabalho dos bancos, o valor determina a rentabilidade/não rentabilidade de uma transação financeira. Os cálculos são realizados para determinar os indicadores brutos e percentuais.

Para facilitar os cálculos, os financiadores utilizam um índice de marginalidade. Mostra a rentabilidade do negócio e o sucesso do banco. Na indústria financeira, o indicador reflete a diferença entre as taxas de empréstimo e de depósito. Para aumentar as taxas de depósito dos clientes, o banco aumenta as taxas de empréstimo. Caso contrário, o banco incorrerá em perdas. O indicador é expresso em % e equivalente monetário. No setor bancário, pode ser de 25% - a relação entre o valor do empréstimo e o valor da garantia. Nunca excede 100%.

Existe um cálculo de margem líquida, que mostra a rentabilidade de um negócio. Este é o lucro líquido que resta após o pagamento de todas as despesas. A forma operacional é calculada como a participação do lucro operacional no giro de caixa da empresa.

Fórmula para lucro marginal para bancos

Para monitorar o sucesso dos bancos, é calculada a rentabilidade das transações financeiras. Existem 4 tipos de indicadores no trabalho dos bancos:

- O valor do crédito é determinado como a diferença entre o valor especificado no contrato de crédito e o valor efetivamente recebido pelo cliente.

- A garantia é a diferença entre a caução e o valor do empréstimo concedido ao cliente.

- A forma de juros líquidos é o principal indicador da atividade do banco. No cálculo do valor são levados em consideração todos os ativos da instituição financeira. O valor é calculado usando a fórmula:

Margem de juros líquida = (receitas - despesas) / ativos

Na terminologia bancária, margem também significa um empréstimo garantido. Os banqueiros distinguem entre um empréstimo simples e um empréstimo de margem. Ao contrário de um empréstimo simples, um empréstimo de margem é superior ao valor da garantia. O primeiro é dado como garantia que garante o valor do empréstimo. No segundo caso, o valor da garantia é inferior ao valor do empréstimo ou transação financeira. A parcela padrão do indicador é de 25% do valor do empréstimo.

No setor bancário, a margem é a diferença entre taxas de câmbio, taxas de juros e títulos. O objetivo da atividade do banco é lucrar com a diferença de indicadores. Quanto maior o valor, mais lucrativas são as operações bancárias.

Cálculo da forma bruta e percentual

A marginalidade pode ser bruta ou percentual. O indicador bruto reflete o desempenho da empresa. É formado com base nos custos trabalhistas e na prestação de serviços. O valor bruto não inclui recursos para aluguel, salários de funcionários e custos de serviços públicos.

O indicador bruto é a diferença entre o lucro e os custos trabalhistas. A margem bruta mostra o nível de lucro de . Considera-se que uma organização está operando com sucesso se o valor bruto for de 50 a 60%.

Os especialistas distinguem entre o conceito de margem bruta para a Rússia e para os países ocidentais.

Fórmula para calcular a margem bruta na Rússia:

Fórmula para calcular a margem bruta na Rússia:

Margem de contribuição bruta = receita – custos variáveis

Este é o lucro marginal usado para calcular as transações financeiras. A receita marginal não reflete o estado da organização; ela demonstra os custos de pagamento de custos fixos e geração de receita.

Ou margem bruta = receita – custo total

Na Europa, o indicador é calculado em %.

A margem de juros é a relação entre custos e receitas. O valor mostra a participação dos custos em relação aos lucros.

Regras para cálculo de margens no vídeo:

É calculado assim:

Margem percentual = custo/receita total

Ou margem de contribuição percentual = custos/receitas variáveis

Para a Rússia, a margem é rendimento, para a Europa é um indicador percentual de atividade.

Como a margem é calculada em percentagem na Federação Russa?

Para determinar a margem na expressão %, é feito o seguinte cálculo:

Margem = lucro líquido / lucro x 100

Se o valor for 30%, isso significa que de cada rublo de receita, 30 copeques são lucro líquido e 70 copeques são despesas da empresa. O cálculo da margem mostra a rentabilidade do empreendimento. Este é um indicador dos rendimentos recebidos de aplicações financeiras. Na verdade, margem é rentabilidade.

Proporção de margem

O índice de marginalidade é a relação entre o lucro bruto e a receita. Em termos percentuais, esse é o trabalho da organização. Quanto maior a margem, mais eficientemente a instituição opera e mais lucro a organização recebe. Os cálculos do fundo de desenvolvimento são feitos com base no índice de marginalidade.

O índice de marginalidade é utilizado para empresas que criam diversos tipos de produtos. O cálculo do indicador determina o tipo de produto mais lucrativo e não lucrativo. Com base em cálculos, são tomadas decisões sobre a rejeição de bens não lucrativos ou mudança de tecnologia, aumento ou diminuição da produção de bens.

O índice de marginalidade é utilizado para empresas que criam diversos tipos de produtos. O cálculo do indicador determina o tipo de produto mais lucrativo e não lucrativo. Com base em cálculos, são tomadas decisões sobre a rejeição de bens não lucrativos ou mudança de tecnologia, aumento ou diminuição da produção de bens.

Cálculo da margem de vendas

Antes de introduzir um novo produto no mercado, é calculada a rentabilidade das vendas. Para isso, é calculada a margem ótima do produto, proporcionando o lucro esperado. O cálculo é feito para diferentes períodos - mês, trimestre, ano. Na fase inicial é realizado o acompanhamento da rentabilidade operacional e mensal. Após a estabilização da produção, os cálculos são realizados uma vez por ano.

Margem de lucro

A marginalidade leva em consideração o custo de produção, excluindo os custos associados à realização de negócios. O lucro leva em consideração os custos em todas as fases dos negócios. Portanto, o lucro é menor que a margem. À medida que as margens crescem, também aumentam os lucros. Em relação ao lucro, a margem é o lucro dividido pelo valor de mercado do produto.

A receita mostra o resultado final do trabalho da organização, as margens determinam o preço. Com base nisso eles fazem:

A receita mostra o resultado final do trabalho da organização, as margens determinam o preço. Com base nisso eles fazem:

- cálculos de custos de marketing

- analisar o fluxo do cliente

- calcular o nível de renda

A atividade comercial envolve obter lucro. A margem é a medida mais marcante do sucesso de uma empresa.

Nível de margens médias e grandes

No início de um novo empreendimento, parte dos recursos é destinada ao desenvolvimento da organização. Nesta fase do trabalho, a margem é inferior à estatística. Em alguns casos, a empresa opera com prejuízo. Depois de levar o empreendimento ao nível planejado, os lucros aumentam. A organização deixa de ser não lucrativa e passa a ser lucrativa.

![]() Os financiadores distinguem entre rentabilidade média, pequena e grande. É geralmente aceito que uma empresa opera normalmente se a margem for de pelo menos 10%. Este indicador é considerado médio. Se o indicador da empresa for inferior a 10%, são tomadas medidas para aumentar o nível de rentabilidade.

Os financiadores distinguem entre rentabilidade média, pequena e grande. É geralmente aceito que uma empresa opera normalmente se a margem for de pelo menos 10%. Este indicador é considerado médio. Se o indicador da empresa for inferior a 10%, são tomadas medidas para aumentar o nível de rentabilidade.

20 -25% é um indicador de bom desempenho da organização. Esta é uma grande margem. Segundo as estatísticas, a rentabilidade média de uma empresa de sucesso é de 11 a 20%.

Margem ou margem de negociação

Quando a margem é calculada em%, os iniciantes confundem com margem de lucro. Margem é a razão entre a diferença entre o preço de venda e o custo em relação ao preço de venda. Markup é a razão entre a diferença entre o preço de venda e o custo em relação ao custo. Em termos monetários, estes valores são iguais. Em termos percentuais, eles diferem.

: um produto foi comprado por 50 rublos e vendido por 150. O lucro é (150 – 50) / 50 = 2 x 100% = 200%.

Cálculo da margem: (150 – 50) / 150 = 0,66 x 100% = 66%.

Vídeo sobre a diferença entre esses dois indicadores:

Tabela 1. Diferenças entre margem e markup.

Do ponto de vista do mercado, o valor do prêmio não é limitado por nada. Alguns países têm regulamentos que regem o valor do prémio.

Análise de indicadores

Ao estudar a marginalidade, eles obtêm uma visão completa do desempenho da organização. Mostra o quão lucrativa/não lucrativa é a empresa. Usando o indicador, é determinado e controlado o seguinte:

- rentabilidade da obra como um todo e de cada projeto separadamente

- o impacto da remuneração dos funcionários na lucratividade da empresa

- os clientes mais lucrativos

- aumento ou diminuição da lucratividade

- projetos mais caros

- quanto custa cada serviço?

A análise de rentabilidade permite responder em tempo hábil à diminuição da rentabilidade e ao aumento do custo dos serviços. Se surgir a necessidade, os projetos não lucrativos são abandonados.

Para uma imagem precisa, é calculado um valor trimestral. Se a empresa operar de forma estável, os pagamentos anuais serão limitados.

Para o normal funcionamento de qualquer empreendimento, o cálculo e a análise das margens são necessários em todas as etapas. Permite responder em tempo hábil a uma diminuição na lucratividade, formar um fundo de desenvolvimento e definir corretamente um prêmio para bens (serviços).

Escreva sua dúvida no formulário abaixo

Ao compilar uma demonstração de resultados, um contador tradicionalmente calcula vários tipos de lucro: bruto, de vendas, antes de impostos e líquido. Na contabilidade gerencial, outro tipo é usado - marginal.

A fórmula de cálculo do lucro marginal é simples, mas a sua aplicação é ambígua. Isto se deve a diferentes entendimentos de termos estrangeiros.

De onde o lucro recebeu esse nome?

O indicador recebeu o prefixo “margem” devido ao princípio da subtração, que é utilizado para cálculo e foi originalmente incorporado à essência da margem.

Margem é a diferença entre o preço de venda de um determinado produto (obra, serviço) e seu custo. Ele vem em dois tipos:

- Absoluto – em termos monetários como resultado financeiro por unidade de produção;

- Relativo – como percentual do preço de venda como índice de lucratividade.

Por exemplo, no setor bancário, a margem é a diferença entre as taxas de juros sobre depósitos e empréstimos e, nas atividades de marketing, é uma margem.

Para calcular a margem, você pode usar várias fórmulas:

- Margem = (Receita – Custo): Quantidade de produtos vendidos em unidades naturais

- Margem = Preço – Custo unitário

- Margem (%) = (Preço – Custo Unitário): Preço

O que é margem de contribuição e como calculá-la?

O lucro (rendimento) marginal é a parte do rendimento líquido da empresa remanescente após a compensação pelos custos variáveis em que incorreu. No futuro, o lucro marginal será utilizado para financiar custos fixos e gerar lucros.

O cálculo deste indicador implica uma divisão obrigatória dos custos em dois grupos:

- Variáveis são custos que dependem linearmente da escala de atividade (quanto mais produtos precisam ser produzidos, maiores serão);

- Os custos fixos são custos cujas variações não dependem diretamente dos volumes de produção. Eles acontecerão mesmo que a empresa não consiga produzir ou vender nada.

O método de separação é determinado pelo contador com base nas características tecnológicas da empresa e da indústria.

Para determinar o valor total do lucro marginal, a fórmula é usada:

Margem de Contribuição = Lucro Líquido – Custos Variáveis

Se você precisar determinar seu valor por unidade de produção, use a fórmula:

Lucro marginal = (Lucro líquido - Custos variáveis): Volume de vendas em unidades físicas = Preço - Custos variáveis por unidade

Lucro marginal ≠ Lucro bruto

Muitos contadores, ao falarem em lucro, equiparam os conceitos de “bruto” e “margem”. Na verdade, eles diferem entre si na essência e no método de cálculo.

O lucro bruto é a receita menos todos os custos de produção relacionados aos produtos vendidos no período do relatório.

A margem de contribuição é a receita menos todos os custos variáveis incorridos para produzir os produtos vendidos.

Como você pode ver, para determinar o resultado financeiro bruto, é necessário dividir os custos em produção e não produção. Isso envolve calcular o custo total de produção. Para obter lucro marginal, é necessário separar os custos em variáveis e fixos. Nesse caso, as variáveis comporão o custo de determinados tipos de produtos. As constantes, que não dependem do volume de atividade, mas sim do tempo, devem ser consideradas como custos do período (não incluídas no preço de custo).

Às vezes, um contador presume que os custos de produção são variáveis e os custos de não produção são fixos. Mas isso não é verdade. Por exemplo, os custos de produção incluem depreciação e custos de manutenção de equipamentos, que são de natureza constante. E os custos de não produção incluem bônus aos vendedores como porcentagem das vendas e são definitivamente variáveis.

Portanto, para encontrar corretamente o lucro marginal, é importante dividir todos os custos do empreendimento em partes variáveis e constantes, independentemente da fase em que surgiram.

A relação entre margem de contribuição e lucro

A margem de contribuição mostra quanto dinheiro resta para uma empresa:

- Cobrir custos fixos;

- Obtenha lucro (antes de impostos).

Portanto, o indicador também é denominado cobertura ou contribuição para cobertura, o que se reflete na fórmula:

Lucro marginal = custos fixos + lucro

Na verdade, este é o limite superior do lucro quando o valor dos custos fixos muda ao longo do tempo, nomeadamente:

- Quanto maiores forem os custos fixos, menor será o lucro;

- A empresa incorrerá em perdas se o nível de custos fixos exceder o lucro marginal;

- O lucro atinge seu máximo quando os custos fixos tendem a zero.

Esses padrões são muito importantes para análise para entender como as mudanças nos volumes afetarão o resultado financeiro. As alterações (Δ) de dois indicadores podem ser expressas da seguinte forma:

Δ MP = Δ BH – ΔZ AC e ΔOP = ΔBH – (ΔZ AC + ΔZ DC)

onde BH é o lucro líquido; Variável Z – custos variáveis;

3º post – custos fixos.

Quando a escala de produção e vendas muda, 3 postos permanecem no mesmo nível, ou seja, Δ3 postos = 0.

Então obtemos uma relação lógica:

ΔOP = ΔBH – (ΔZ variável + 0) = Δ MP

Conclusão: avaliando a dinâmica do lucro marginal, podemos dizer quanto todo o lucro aumentará ou diminuirá.

Taxa de lucro marginal e sua aplicação

O índice de lucro marginal (KMP) é a parcela do lucro marginal no lucro líquido. Mostra quantos copeques de lucro cada rublo adicional de receita trará. Calculado usando a fórmula:

(K MP) = Lucro marginal: Lucro líquido

(K MP) = Custos variáveis por unidade: Preço

Este indicador é importante na tomada de decisões de gestão orientadas para o mercado. É um valor constante e não depende de forma alguma do volume de atividade. Com sua ajuda, você pode prever o quanto o resultado financeiro mudará se houver expectativa de crescimento ou queda nas vendas:

ΔOP = ΔBH × K MP

Por exemplo, se em KMP = 0,3 está planejado aumentar o volume de vendas em 120.000 rublos, então devemos esperar um aumento no lucro em 36.000 rublos. (120.000 × 0,3).

O ponto de equilíbrio (limiar de rentabilidade) é o nível de produção em que as despesas da empresa estão no nível da receita e o lucro é zero.

Ao reduzir a produção abaixo deste nível, a empresa obtém prejuízo e, ao aumentá-la, começa a obter lucro. Para encontrar este indicador em termos monetários, use a relação de lucro:

Ponto de equilíbrio = Custos fixos: K MP

Esta fórmula é conveniente porque permite calcular o nível de equilíbrio de vendas mesmo para empresas que produzem uma ampla gama de produtos, uma vez que não é necessário levar em consideração o preço de cada unidade individual.

O coeficiente (K MP) permitirá à empresa:

- Determinar o nível crítico de produção e controlá-lo;

- Ao planejar a expansão das atividades, preveja variações no lucro com alta precisão;

- Se os indicadores financeiros forem negativos, calcule um novo ponto de equilíbrio e ajuste o plano de produção e vendas.

A principal desvantagem: isso só funciona idealmente quando os produtos estão totalmente vendidos, ou seja, não há obras em andamento e nem sobras de produtos acabados no final do mês.

Margem- a diferença entre o custo inicial e final, taxa de juros, preço de venda e preço de compra, preço e custo, é utilizada para determinar a rentabilidade.

Para determinar a eficiência das atividades empresariais, cujo objetivo é maximizar os lucros, os principais indicadores analíticos são:

- renda marginal (indicador de rentabilidade),

- marginal (indicador de recuperação).

Lucro marginal ou a renda marginal é o valor obtido pela subtração dos custos variáveis da receita bruta, portanto, a margem é fonte de compensação dos custos fixos e de formação de lucro. O cálculo é feito de acordo com o seguinte fórmula:

Margem (lucro por unidade de produção) = Preço de Venda - Custo

A determinação do lucro marginal ajuda a estabelecer o tamanho ideal da margem comercial, o volume de vendas e o nível de custos variáveis nas fases de planejamento. Para calcular a renda marginal em termos percentuais, use índice de lucratividade (marginalidade):

Coeficiente de margem (KP) = Margem / Preço de Venda

A lucratividade marginal, por sua vez, é a razão entre receita e custo marginal:

Rentabilidade marginal = Lucro marginal / Custos diretos

Pode ser calculado tanto de forma bruta quanto por unidade de bens (obras, serviços).

Assim, o indicador de margem bruta em si não reflete a posição financeira da empresa, mas é utilizado para fazer cálculos na análise da atividade económica. Ao mesmo tempo, na prática nacional (Rússia, Bielorrússia) existe uma diferença em relação ao sistema europeu de cálculo da margem bruta.

No espaço pós-soviético, a margem bruta é calculada como a diferença entre a receita bruta e os custos totais, expressa em valor absoluto. Na Europa, este valor representa uma percentagem da receita total de vendas menos as despesas diretas e é expresso apenas como uma percentagem.

Ao determinar o valor do lucro em função das diferentes opções de volume de produção ou vendas, é utilizado o cálculo do rendimento marginal médio. É igual à diferença entre o preço por unidade de produção e os custos variáveis médios da sua produção e/ou promoção. Este indicador reflete a participação por unidade de produção na cobertura de custos fixos e na geração de lucro.

A realização de análises marginais contribui para a distribuição eficaz das capacidades de produção e capital de giro limitado, ajuda a otimizar a composição e o volume de produção e vendas de produtos, analisa as atividades de divisões individuais da empresa e também é parte integrante da precificação. Num sentido global, com base nos resultados da análise marginal, pode-se tomar uma decisão quer sobre a celebração de contratos adicionais, quer sobre o encerramento da produção ou de uma das suas áreas ainda durante o planeamento, pois permite calcular o ponto de equilíbrio e claramente veja a situação quanto à rentabilidade de diversos tipos de produtos.

Vários indicadores são utilizados para avaliar a atividade económica. A chave é a margem. Em termos monetários, é calculado como um markup. Em percentagem, é a razão entre a diferença entre o preço de venda e o custo e o preço de venda.

É necessário avaliar periodicamente as atividades financeiras de uma empresa. Esta medida permitirá identificar problemas e ver oportunidades, encontrar pontos fracos e fortalecer posições fortes.

A margem é um indicador econômico. É usado para estimar o valor do markup sobre o custo de produção. Cobre os custos de entrega, preparação, triagem e venda de mercadorias que não estão incluídas no custo, e também gera o lucro do empreendimento.

É frequentemente usado para avaliar a rentabilidade de uma indústria (refino de petróleo):

Ou justifique a tomada de uma decisão importante em uma empresa separada (“Auchan”):

É calculado como parte de uma análise da situação financeira da empresa.

Exemplos e fórmulas

O indicador pode ser expresso em termos monetários e percentuais. Você pode contar desta ou daquela maneira. Se expresso em rublos, será sempre igual à marcação e é encontrado pela fórmula:

M = CPU - C, onde

CP – preço de venda;

C - custo.

No entanto, ao calcular como porcentagem, é utilizada a seguinte fórmula:

M = (CPU - C) /CPU x 100

Peculiaridades:

- não pode ser 100% ou mais;

- ajuda a analisar processos em dinâmica.

Um aumento nos preços dos produtos deve levar a um aumento nas margens. Se isso não acontecer, o custo aumentará mais rapidamente. E para não ficar perdido é preciso reconsiderar a política de preços.

Atitude em relação à marcação

Margem ≠ Markup quando expresso em porcentagem. A fórmula é a mesma com a única diferença - o divisor é o custo de produção:

H = (CP - C) / C x 100

Como encontrar por marcação

Se você conhece o markup de um produto em percentual e outro indicador, por exemplo, o preço de venda, calcular a margem não é difícil.

Dados iniciais:

- margem de lucro 60%;

- preço de venda - 2.000 rublos.

Encontramos o custo: C = 2.000 / (1 + 60%) = 1.250 rublos.

Margem, respectivamente: M = (2.000 - 1.250)/2.000 * 100 = 37,5%

Retomar

O indicador é útil para cálculo por pequenas empresas e grandes corporações. Ajuda a avaliar a situação financeira, permite identificar problemas na política de preços da empresa e tomar medidas atempadas para não perder lucros. É calculado juntamente com o lucro líquido e bruto para produtos individuais, grupos de produtos e para toda a empresa como um todo.