Foiz marjasi qanday hisoblanadi. Foyda marjasini hisoblash

Tijorat firmasining ishi foyda bilan baholanadi. Ammo raqamli ifoda oylar bo'yicha dinamikani yomon aks ettiradi, chunki daromad mavsumga va boshqa omillarga qarab o'zgaradi. Shuning uchun foiz sifatida marjinal foyda ko'rsatkichi ko'proq qo'llaniladi. Marjni qanday hisoblash mumkin, biz ushbu maqolada batafsil ko'rib chiqamiz.

Marja tushunchasi

Bu atama inglizcha "margin" dan kelib chiqqan, farq, afzallik deb tarjima qilingan. Asosiy qiymat sifatida tovarlarning asosiy tannarxi va yakuniy iste'molchi uchun narx olinadi. Marjinal foyda, operatsion faoliyat xarajatlari va olingan daromadlar hajmidan qat'i nazar, korxona rentabelligi dinamikasini aks ettiruvchi foiz sifatida ifodalanadi.

Guruch. 1. Yuqori daromad har doim ham katta marjani anglatmaydi

Marja tushunchasi sohadan qat'iy nazar qo'llaniladi: bank, ishlab chiqarish, aholiga shaxsiy xizmatlar ko'rsatish. Umumlashtirilgan ko'rsatkich, birinchi qarashda, buxgalteriya hisobining turli sohalarida samarali hisoblanadi.

Qanday marja turlari qo'llaniladi

Kichkina kompaniyani bron qilish boshqa narsa, bu erda asosiy narsa umumiy foyda. Boshqa bir holat - menejer turli bo'limlarning ish faoliyatini hisoblashi kerak: xaridlar, sotish, ishlab chiqarish. Keyin moliyaviy natijalar bilan bo'lishishingiz va "individual" ko'rsatkichlardan boshlab marjni hisoblashingiz kerak.

Ko'pincha marjlar quyidagilarga bo'linadi:

- yalpi. Ba'zan ular "yalpi marja" deyishadi. Xom ashyoni sotib olish, tovarlarni sotish, ish haqini to'lash uchun xarajatlar darajasini hisoblash uchun javob beradi;

- operatsiya xonasi. Bu korxona foydasining korxona daromadiga nisbati. Bu ish samaradorligini ko'rsatadi (qanchalik yuqori bo'lsa, shuncha yaxshi). Amalda bu ko'rsatkich oraliq natijalarni baholashda, ishlab chiqarish/savdodagi dinamikani kuzatishda qo'llaniladi;

- toza. Daromad birligiga to'g'ri keladigan foyda. Ko'rsatkich kompaniyaning kelajakdagi faoliyatini rejalashtirish bilan shug'ullanadigan bo'limlar uchun yaxshi. Bu byudjetning xarajatlar qismi sezilarli darajada farq qilishi mumkin bo'lgan yirik korxonalarda qo'llaniladi;

- foiz. Banklar va boshqa moliya institutlari tomonidan qo'llaniladi. Mutlaq va nisbiy ko'rsatkichlar mavjud. Birinchi variant kompaniyaning joriy davrda qanchalik muvaffaqiyatli ekanligini ko'rsatadi, ikkinchisi - oldingi natijalar bilan taqqoslaganda.

Marja qanday hisoblanadi

Agar so'ralsa, bu kalkulyatorda ham amalga oshirilishi mumkin, ammo jadvallar qulayroqdir, chunki. hisobotga ilovaga aylanishi mumkin, ular grafiklar, diagrammalar tuzishlari mumkin. Dastlabki ma'lumotlar rublda olinadi, hisoblash natijasi foiz sifatida olinadi.

Marja formulasi:

M \u003d (V - Z) / V x 100%, bu erda

M - marja (foizda); B - yalpi daromad (korxona yoki bitta birlik); Z - xarajatlar (ishlab chiqarish tannarxi, ijara, ish haqi, soliqlar).

Guruch. 2. Shunga o'xshash jadval har bir hisobot davri oxirida tuziladi

Tavsiya etilgan marja formulasi dastlabki ma'lumotlardan qat'iy nazar o'zgarishsiz qoladi. Masalan, savdo bo'limi "Z" ko'rsatkichi sifatida tovarlarni sotib olish narxini, saqlash joyi, transport va ish haqini oladi. Ishlab chiqarishda tovarlar o'rniga xom ashyo, mahsulot ishlab chiqarishda ishlatiladigan sarf materiallari hisobga olinadi.

Yuqoridagi formula Excel elektron jadvaliga kiritiladi, kerakli ustunlar ko'rsatiladi va dastlabki ma'lumotlar mos keladigan ustunlarga kiritiladi.

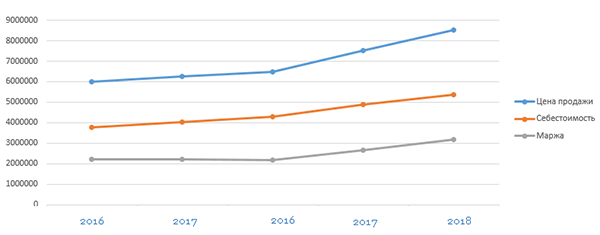

Ayrim davrlarni (oylar, choraklar, yillar) taqqoslash dinamikani baholash, umumiy tendentsiyani aniqlash imkonini beradi - pasayish yoki o'sish bor. Korxona qanchalik katta bo'lsa, bunday kesishlarni tez-tez qilish tavsiya etiladi.

Guruch. 3. Ushbu jadvalga ko'ra, xarajatlarning ko'payishi, foydaning pasayishini ko'rish oson

Koeffitsientlarni hisoblash uchun foizlar ham qo'llaniladi. Bu xom ashyoning alohida partiyalarini sotib olish, etkazib beruvchilar bilan ishlash uchun rentabellikni taqqoslash. Marjani hisoblash formulasi yangi yo'nalishlar uchun biznes-rejani yaratishda ham talabga ega. Foyda miqdori bo'yicha ko'rsatkichlar mavjudligi tufayli kompaniyaning rivojlanishini rejalashtirish osonroq (bozor salohiyati etarlimi, boshqa hududlarga kengaytirish kerakmi).

Belgilash va marjani hisoblashda farqlar bormi?

Marjani foiz sifatida hisoblash uchun dastlabki ma'lumotlarni tayyorlashda marja va belgi o'rtasidagi farqni hisobga olish kerak. Ko'pincha ikkinchi tushuncha "foyda" atamasining sinonimi sifatida ishlatiladi. Ammo amalda uning maqsadi biroz boshqacha.

Belgilangan qiymat - kontragentlar shartnomada nazarda tutilgan qo'shimcha etkazib berish shartlarini tanlaganlarida, tovarlar / xizmatlar narxining oshishi.

Aniqlanishicha, belgilash marjaning faqat bir qismidir. Ko'pincha, agar operatsion xarajatlar oshsa, shartnomaning yangi shartlarini bajarish uchun yangi pudratchilarni ulash, asbob-uskunalar sotib olish kerak bo'ladi. Agar siz belgilashni dastlabki ma'lumot sifatida ishlatsangiz va unga bog'liq xarajatlarning tejamkor darajasini hisoblashga harakat qilsangiz, siz ishonchsiz ko'rsatkichga ega bo'lasiz.

Biznesda marja tahlilining qiymati

Hisobot davri uchun marja hisobotlarini tuzish, turli oylar / yillar uchun qiymatlarni taqqoslash boshqaruv qarorlarini qabul qilishda muhim rol o'ynaydi. Bir qator bo'limlarning (xodimlarning) ishi ushbu ko'rsatkichga asoslanadi. Uning aniq ma'lumotlari tufayli quyidagi ishlar amalga oshirilmoqda:

- tashkilot faoliyati natijalarini tahlil qilish;

- qat'iy xarajatlarni boshqarish;

- operatsion xarajatlarning kritik darajasini aniqlash;

- zararsizlik darajasini hisoblash, yangi sohalarda rentabellik.

Ko'rsatkich korxona uchun ham, mahsulotning foydali turlarini aniqlaydigan alohida guruhlar yoki tovarlar nomlarini tahlil qilish uchun ham foydalidir.

Kompaniya faoliyatini nazorat qilish uchun ular har xil turdagi marjalar bo'yicha hisob-kitoblarni amalga oshiradilar, ko'rsatkich mahsulot ishlab chiqarish qanchalik foydali ekanligini aks ettiradi. Quyida biz turli sohalarda marjani hisoblash formulasini tasvirlaymiz.

Marja (frantsuz tilidan so'zma-so'z tarjimasi - farq, afzallik) - xarajat va narx o'rtasidagi farq. Ko'pincha bu atama "" tushunchasi bilan almashtiriladi. «Marja» tushunchasi sanoat ishlab chiqarishida, bank ishida, birja operatsiyalarida, savdoda qo‘llaniladi. Banklar ishida qiymat moliyaviy operatsiyaning rentabelligini / rentabelligini belgilaydi. Yalpi va foizni aniqlash uchun hisob-kitoblar amalga oshiriladi.

Hisob-kitoblarni osonlashtirish uchun moliyachilar marja nisbatidan foydalanadilar. Bu biznesning rentabelligini, bank muvaffaqiyatini ko'rsatadi. Moliyaviy sohada ko'rsatkich kreditlash va depozit stavkalari o'rtasidagi farqni aks ettiradi. Mijozlarning depozit stavkalarini oshirish maqsadida bank kredit stavkalarini oshiradi. Aks holda, bank zarar ko'radi. Ko'rsatkich % va pul ekvivalentida ifodalanadi. Bank sohasida u 25% bo'lishi mumkin - kredit summasining garov qiymatiga nisbati. Hech qachon 100% dan oshmaydi.

Biznesning rentabelligini ko'rsatadigan sof marja hisobi mavjud. Bu barcha xarajatlarni to'lashdan keyin qolgan sof foyda. Operatsion shakl firmaning pul oqimidagi operatsion foydaning ulushi sifatida hisoblanadi.

Bank marjasi formulasi

Banklar faoliyatining muvaffaqiyatini nazorat qilish uchun moliyaviy operatsiyalarning rentabelligi hisoblab chiqiladi. Banklar ishida 4 turdagi ko'rsatkichlar mavjud:

- Kredit qiymati kredit shartnomasida ko'rsatilgan summa va mijoz tomonidan haqiqatda olingan summa o'rtasidagi farq sifatida aniqlanadi.

- Kafolat - mijozga berilgan garov va kredit summasi o'rtasidagi farq.

- Net % shakli bank faoliyatining asosiy ko'rsatkichidir. Qiymatni hisoblashda moliya institutining barcha aktivlari hisobga olinadi. Qiymat quyidagi formula bo'yicha hisoblanadi:

Sof foiz marjasi = (daromad - xarajatlar) / aktivlar

Bank terminologiyasida marja kafolatlangan kreditni ham anglatadi. Bankirlar oddiy kredit va marjali kreditni farqlaydilar. Oddiy kreditdan farqli o'laroq, marjali kredit garov qiymatidan ko'proqdir. Birinchisi - kredit miqdorini ta'minlab, kafolatga beriladi. Ikkinchi holda, garov miqdori kredit yoki moliyaviy operatsiya hajmidan kamroq. Ko'rsatkichning standart ulushi kredit miqdorining 25% ni tashkil qiladi.

Bank ishida marja valyuta kurslari, foiz stavkalari, qimmatli qog'ozlar farqidir. Bank faoliyatining maqsadi ko'rsatkichlar farqidan foyda olishdir. Qiymat qanchalik yuqori bo'lsa, bank operatsiyalari shunchalik foydali bo'ladi.

Brüt va foiz shaklini hisoblash

Marginallik yalpi va foizdir. Yalpi ko'rsatkich kompaniyaning samaradorligini aks ettiradi. U mehnat xarajatlari, xizmatlar ko'rsatish asosida shakllanadi. Yalpi qiymat ijara uchun mablag'larni, xodimlarning ish haqini, kommunal to'lovlarni o'z ichiga olmaydi.

Yalpi foyda va mehnat xarajatlari o'rtasidagi farqdir. Yalpi marja dan olingan foyda darajasini ko'rsatadi. Yalpi qiymati 50-60% bo'lsa, tashkilot muvaffaqiyatli ishlaydi deb hisoblanadi.

Mutaxassislar Rossiya va G'arb mamlakatlari uchun yalpi marja tushunchasini farqlaydilar.

Rossiyada yalpi marjani hisoblash formulasi:

Rossiyada yalpi marjani hisoblash formulasi:

Yalpi marjinal daromad = Daromad - o'zgaruvchan xarajatlar

Bu moliyaviy operatsiyalarni hisoblash uchun ishlatiladigan marjinal foyda. Marjinal daromad tashkilotning holatini aks ettirmaydi, u doimiy xarajatlarni to'lash va daromad olish xarajatlarini ko'rsatadi.

Yoki yalpi marja = daromad - to'liq xarajat

Evropada ko'rsatkich% bilan hisoblanadi.

Foiz marjasi - bu xarajatlar va daromadlar o'rtasidagi nisbat. Qiymat xarajatlarning foydaga nisbatan ulushini ko'rsatadi.

Videodagi marjani hisoblash qoidalari:

Bu quyidagicha hisoblanadi:

Foiz marjasi = umumiy xarajatlar / daromad

Yoki foiz marjasi = o'zgaruvchan xarajatlar / daromad

Rossiya uchun marja daromad, Evropa uchun bu faoliyatning foiz ko'rsatkichidir.

Rossiyada foiz marjasi qanday hisoblanadi

Marjani % hisobida aniqlash uchun hisob-kitob qilinadi:

Marja = sof foyda / daromad x 100

Agar qiymat 30% bo'lsa, demak, daromadning har bir rublidan 30 tiyin sof foyda, 70 tiyin esa korxona xarajatlaridir. Marjani hisoblash korxonaning rentabelligini ko'rsatadi. Bu moliyaviy investitsiyalardan olingan daromadning ko'rsatkichidir. Aslida, marja rentabellikdir.

Marja nisbati

Marja nisbati - bu yalpi foydaning daromadga nisbati. Foiz nisbatida bu tashkilotning ishi. Marja qanchalik katta bo'lsa, muassasa qanchalik samarali ishlaydi, tashkilot shunchalik ko'p foyda oladi. Marja koeffitsienti asosida rivojlanish fondlarining hisob-kitoblari amalga oshiriladi.

Marja koeffitsienti bir nechta turdagi mahsulotlarni yaratadigan korxonalar uchun qo'llaniladi. Ko'rsatkichni hisoblash mahsulotning eng foydali va foydasiz turini aniqlaydi. Hisob-kitoblarga asoslanib, ular foydasiz tovarlarni rad etish yoki texnologiyani o'zgartirish, mahsulot ishlab chiqarishni ko'paytirish yoki kamaytirish to'g'risida qaror qabul qiladilar.

Marja koeffitsienti bir nechta turdagi mahsulotlarni yaratadigan korxonalar uchun qo'llaniladi. Ko'rsatkichni hisoblash mahsulotning eng foydali va foydasiz turini aniqlaydi. Hisob-kitoblarga asoslanib, ular foydasiz tovarlarni rad etish yoki texnologiyani o'zgartirish, mahsulot ishlab chiqarishni ko'paytirish yoki kamaytirish to'g'risida qaror qabul qiladilar.

Savdo marjasini hisoblash

Yangi mahsulotlarni bozorga chiqarishdan oldin sotishning rentabelligi hisoblab chiqiladi. Buning uchun kutilayotgan foydani ta'minlovchi mahsulot uchun optimal to'lovni hisoblash amalga oshiriladi. Hisoblash boshqa davr uchun - oy, chorak, yil uchun amalga oshiriladi. Dastlabki bosqichda rentabellikni operativ va oylik nazorat qilish amalga oshiriladi. Ishlab chiqarish barqarorlashgandan so'ng, hisob-kitoblar yiliga bir marta amalga oshiriladi.

Foyda marjasi

Marja biznesni yuritish bilan bog'liq xarajatlarsiz ishlab chiqarish xarajatlarini hisobga oladi. Foyda biznes yuritishning barcha bosqichlarida xarajatlarni hisobga oladi. Shuning uchun foyda marjadan kamroq. Marja oshgani sayin foyda ham oshadi. Foyda marjasiga nisbatan foyda mahsulotning bozor qiymatiga bo'linadi.

Daromad tashkilot ishining yakuniy natijasini ko'rsatadi, marginallik narxni tashkil qiladi. Uning asosida:

Daromad tashkilot ishining yakuniy natijasini ko'rsatadi, marginallik narxni tashkil qiladi. Uning asosida:

- marketing xarajatlarini hisoblash

- mijozlar oqimini tahlil qilish

- daromad darajasini hisoblash

Tijorat faoliyati daromad olishni o'z ichiga oladi. Marja korxona muvaffaqiyatining eng yorqin ko'rsatkichidir.

O'rta va yuqori marja darajasi

Yangi korxona ishining boshida mablag'larning bir qismi tashkilotni rivojlantirish uchun ajratiladi. Ishning ushbu bosqichida marja statistikdan pastroq. Ba'zi hollarda kompaniya zarar ko'radi. Korxona rejalashtirilgan darajaga yetkazilgach, foyda oshadi. Tashkilot foydasiz bo'lishni to'xtatadi va daromadli bo'ladi.

![]() Moliyachilar o'rta, kichik, katta rentabellikni ajratadilar. Agar marja kamida 10% bo'lsa, korxonaning normal ishlashi odatda qabul qilinadi. Bu ko'rsatkich o'rtacha deb hisoblanadi. Agar korxona ko'rsatkichi 10% dan kam bo'lsa, rentabellik darajasini oshirish choralari ko'riladi.

Moliyachilar o'rta, kichik, katta rentabellikni ajratadilar. Agar marja kamida 10% bo'lsa, korxonaning normal ishlashi odatda qabul qilinadi. Bu ko'rsatkich o'rtacha deb hisoblanadi. Agar korxona ko'rsatkichi 10% dan kam bo'lsa, rentabellik darajasini oshirish choralari ko'riladi.

20 -25% tashkilotning yaxshi ishlashi ko'rsatkichidir. Bu katta marja. Statistik ma'lumotlarga ko'ra, muvaffaqiyatli korxonaning o'rtacha rentabelligi 11-20% ni tashkil qiladi.

Marjinallik yoki savdo marjasi

Marja % bilan hisoblanganda, yangi boshlanuvchilar uni belgilash bilan aralashtirib yuborishadi. Marja - sotish narxi va tannarx o'rtasidagi farqning sotish narxiga nisbati. Mark-up - sotish narxi va tannarx o'rtasidagi farqning tannarxga nisbati. Pul jihatidan bu qiymatlar bir xil. Foiz jihatidan ular farq qiladi.

: 50 rublga sotib olingan tovarlar, 150 ga sotilgan. Foyda (150 - 50) / 50 \u003d 2 x 100% \u003d 200%.

Marjani hisoblash: (150 - 50) / 150 = 0,66 x 100% = 66%.

Ushbu ikki ko'rsatkich o'rtasidagi farq haqida video:

Jadval 1. Marja va belgilash o'rtasidagi farqlar.

Bozor nuqtai nazaridan, mukofotning hajmi hech narsa bilan cheklanmaydi. Ba'zi mamlakatlarda mukofot miqdorini tartibga soluvchi qoidalar mavjud.

Ko'rsatkichlarni tahlil qilish

Marginallikni o'rganish orqali ular tashkilot faoliyati haqida to'liq tasavvurga ega bo'ladilar. Bu kompaniya qanchalik foydali/zararli ekanligini ko'rsatadi. Ko'rsatkich yordamida aniqlang va nazorat qiling:

- umuman ishning rentabelligi va har bir loyiha alohida

- xodimlarning ish haqining korxona rentabelligiga ta'siri

- eng daromadli mijozlar

- rentabellikni oshirish yoki kamaytirish

- eng qimmat loyihalar

- har bir xizmat qancha turadi

Daromadlilikni tahlil qilish rentabellikning pasayishiga o'z vaqtida javob berishga, xizmatlar narxini oshirishga imkon beradi. Agar zarurat tug'ilsa, foyda keltirmaydigan loyihalardan voz kechiladi.

Aniq rasm uchun choraklik ko'rsatkich hisoblanadi. Agar korxona barqaror ishlayotgan bo'lsa, ular yillik hisob-kitoblar bilan cheklanadi.

Har qanday korxonaning normal ishlashi uchun har bir bosqichda marjinallikni hisoblash va tahlil qilish kerak. Bu sizga rentabellikning pasayishiga o'z vaqtida javob berishga, rivojlanish fondini shakllantirishga va tovarlarga (xizmatlarga) to'g'ri belgilash imkonini beradi.

Savolingizni quyidagi shaklga yozing

Moliyaviy natijalar to'g'risidagi hisobotni tuzishda buxgalter an'anaviy ravishda bir nechta foyda turlarini hisoblab chiqadi: yalpi, sotishdan, soliqdan oldingi va sof. Boshqaruv buxgalteriya hisobida yana bir tur qo'llaniladi - marjinal.

Marjinal foydani hisoblash formulasi oddiy, ammo uni qo'llash noaniq. Bu xorijiy atamalarni turlicha tushunish bilan bog'liq.

Foyda bunday nomni qayerdan oldi?

Hisoblash uchun ishlatiladigan va dastlab marjaning mohiyatiga kiritilgan ayirma printsipi tufayli olingan "marginal" indikator prefiksi.

Marja - ma'lum bir mahsulot (ish, xizmat)ning sotish bahosi va uning tannarxi o'rtasidagi farq. U ikki xil:

- Absolyut - mahsulot birligiga to'g'ri keladigan moliyaviy natija sifatida pul ko'rinishida;

- Nisbiy - foyda nisbati sifatida sotish narxining foizi sifatida.

Masalan, bank sektorida marja depozitlar va kreditlar bo'yicha foiz stavkalari o'rtasidagi farq, marketing faoliyatida esa ustama hisoblanadi.

Marjani hisoblash uchun bir nechta formulalardan foydalanish mumkin:

- Marja \u003d (daromad - xarajat): tabiiy birliklarda sotilgan mahsulotlar soni

- Marja = Narx - birlik narxi

- Marja (%) = (Narx - birlik narxi) : Narx

Marjinal foyda nima va uni qanday hisoblash mumkin?

Marjinal foyda (daromad) - kompaniya sof daromadining u tomonidan qilingan o'zgaruvchan xarajatlar qoplanganidan keyin qoladigan qismi. Kelajakda marjinal foyda doimiy xarajatlar va foydani moliyalashtirishga ketadi.

Ushbu ko'rsatkichni hisoblash xarajatlarni majburiy ravishda ikki guruhga bo'lishni nazarda tutadi:

- O'zgaruvchilar - faoliyat ko'lamiga chiziqli bog'liq bo'lgan xarajatlar (qanchalik ko'p mahsulot ishlab chiqarish kerak bo'lsa, ular shunchalik ko'p bo'ladi);

- Ruxsat etilgan xarajatlar ishlab chiqarish hajmi bilan bevosita o'zgarmaydigan xarajatlardir. Ular kompaniya hech narsa ishlab chiqara olmasa va sota olmasa ham sodir bo'ladi.

Ajratish usuli buxgalter tomonidan korxona va sanoatning texnologik xususiyatlaridan kelib chiqqan holda belgilanadi.

Umumiy marjinal foydani aniqlash uchun quyidagi formuladan foydalaniladi:

Marjinal foyda = sof daromad - o'zgaruvchan xarajatlar

Agar mahsulot birligiga uning qiymatini aniqlash kerak bo'lsa, unda quyidagi formuladan foydalaning:

Marjinal foyda = (sof daromad - o'zgaruvchan xarajatlar) : natural birliklarda sotish hajmi = Narx - bir birlik uchun o'zgaruvchan xarajatlar

Marjinal foyda ≠ Yalpi foyda

Ko'pgina buxgalterlar foyda haqida gapirib, "yalpi" va "marjinal" tushunchalarini tenglashtiradilar. Darhaqiqat, ular bir-biridan mohiyati va hisoblash usuli bilan farq qiladi.

Yalpi foyda - bu hisobot davrida sotilgan mahsulotlar bilan bog'liq barcha ishlab chiqarish xarajatlarini chegirib tashlagan daromad.

Marjinal foyda - bu sotilgan mahsulotni ishlab chiqarish uchun qilingan barcha o'zgaruvchan xarajatlarni olib tashlagan holda daromad.

Ko'rib turganingizdek, yalpi moliyaviy natijani aniqlash uchun xarajatlarni ishlab chiqarish va noishlab chiqarishga bo'lish kerak. Bu umumiy ishlab chiqarish tannarxini hisoblashni nazarda tutadi. Marjinal foyda olish uchun siz xarajatlarni o'zgaruvchan va doimiy xarajatlarga bo'lishingiz kerak. Bunday holda, o'zgaruvchilar ma'lum turdagi mahsulotlarning narxi bo'ladi. Faoliyat hajmiga bog'liq bo'lmagan, lekin o'z vaqtida bo'lgan qat'iy, davr xarajatlari sifatida ko'rib chiqilishi kerak (xarajat narxiga kiritilmagan).

Ba'zan buxgalter ishlab chiqarish xarajatlari o'zgaruvchan, noishlab chiqarish xarajatlari esa doimiy deb hisoblaydi. Ammo bu unday emas. Misol uchun, ishlab chiqarish xarajatlari o'z ichiga olgan amortizatsiya va asbob-uskunalarga texnik xizmat ko'rsatish xarajatlarini o'z ichiga oladi. Va ishlab chiqarish bilan bog'liq bo'lmagan xarajatlar sotuvchining bonuslarini sotish ulushi sifatida o'z ichiga oladi va ular, albatta, o'zgaruvchan.

Shu sababli, marjinal foydani to'g'ri topish uchun korxonaning barcha xarajatlarini qaysi bosqichda paydo bo'lishidan qat'i nazar, o'zgaruvchan va doimiy qismlarga bo'lish muhim ahamiyatga ega.

Marjinal foyda va foyda o'rtasidagi bog'liqlik

Marjinal foyda kompaniyaning qancha pul qoldirganligini ko'rsatadi:

- Ruxsat etilgan xarajatlarni qoplash;

- Foyda olish (soliqdan oldin).

Shuning uchun ko'rsatkich qamrov yoki qoplashga hissa deb ham ataladi, bu formulada aks etadi:

Marjinal foyda = Ruxsat etilgan xarajatlar + foyda

Aslida, bu doimiy xarajatlarning qiymati vaqt o'tishi bilan o'zgarganda foydaning yuqori chegarasi, xususan:

- Ruxsat etilgan xarajatlar qanchalik katta bo'lsa, foyda shunchalik past bo'ladi;

- Agar doimiy xarajatlar darajasi marjinal foydadan oshsa, kompaniya zarar ko'radi;

- Qachonki doimiy xarajatlar nolga teng bo'lsa, foyda maksimal bo'ladi.

Ushbu naqshlar hajmlardagi o'zgarishlar moliyaviy natijaga qanday ta'sir qilishini tushunish uchun tahlil qilish uchun juda muhimdir. Ikki ko'rsatkichning o'zgarishi (D) quyidagicha ifodalanishi mumkin:

D MP \u003d D BH - DZ siljishi va DOP \u003d DBH - (DAZ o'zgarishi + DZ posti)

bu erda BH - sof daromad; Z o'zgaruvchan - o'zgaruvchan xarajatlar;

Z - doimiy xarajatlar.

Ishlab chiqarish va sotish ko'lami o'zgarganda, Z posti bir xil darajada qoladi, ya'ni DZ post = 0.

Keyin biz mantiqiy munosabatga ega bo'lamiz:

DOP = DBH - (DAZ o'zgarishi + 0) = D MP

Xulosa: marjinal foyda dinamikasini baholab, biz butun foyda qancha ko'payishi yoki kamayishini aytishimiz mumkin.

Foyda koeffitsienti va uning qo'llanilishi

Marjinal foyda koeffitsienti (K MP) - marjinal foydaning sof daromaddagi ulushi. Har bir qo'shimcha daromad rubli qancha kopek foyda keltirishini ko'rsatadi. Formula bo'yicha hisoblangan:

(K MP) \u003d Marjinal foyda: sof daromad

(CMP) = Birlik uchun o'zgaruvchan xarajatlar: Narx

Bu ko'rsatkich bozorga yo'naltirilgan boshqaruv qarorlarini qabul qilishda muhim ahamiyatga ega. Bu doimiy qiymat va faoliyat hajmiga bog'liq emas. Uning yordamida siz sotishning ko'tarilishi yoki pasayishi kutilsa, moliyaviy natija qanchalik o'zgarishini taxmin qilishingiz mumkin:

DOP = DBH × K deputat

Misol uchun, agar K MP = 0,3 da sotish hajmini 120 000 rublga oshirish rejalashtirilgan bo'lsa, unda foydaning 36 000 rublga oshishi kutilishi kerak. (120 000 × 0,3).

Zararsizlik nuqtasi (rentabellik chegarasi) - bu korxona xarajatlari daromad darajasida, foyda esa nolga teng bo'lgan ishlab chiqarish darajasi.

Ishlab chiqarishni bu darajadan pastga tushirish orqali korxona zarar ko'radi, uni ko'paytirish orqali esa foyda olishni boshlaydi. Ushbu ko'rsatkichni pul ko'rinishida topish uchun foyda nisbatidan foydalaning:

Zararsizlanish nuqtasi \u003d Ruxsat etilgan xarajatlar: K MP

Ushbu formula qulay, chunki u keng assortimentdagi mahsulotlarni ishlab chiqaradigan korxonalar uchun ham sotishning zararsiz darajasini hisoblash imkonini beradi, chunki siz har bir alohida birlik narxini hisobga olishingiz shart emas.

Koeffitsient (K MP) kompaniyaga quyidagilarga imkon beradi:

- Ishlab chiqarishning kritik darajasini aniqlash va uni nazorat qilish;

- Faoliyatni kengaytirishni rejalashtirayotganda, foydaning o'zgarishini yuqori aniqlik bilan bashorat qiling;

- Salbiy moliyaviy ko'rsatkichlar bilan yangi zarar nuqtasini hisoblang va ishlab chiqarish va sotish rejasini tuzating.

Asosiy kamchilik: bu mahsulotlar to'liq sotilganda, ya'ni oy oxirida hech qanday ish bo'lmaganda va tayyor mahsulot qoldiqlarida mukammal ishlaydi.

Marja- rentabellikni aniqlash uchun boshlang'ich va yakuniy tannarx, foiz stavkasi, sotish bahosi va sotib olish bahosi, baho va tannarx o'rtasidagi farqdan foydalaniladi.

Maqsadini maksimal darajada oshirish bo'lgan iqtisodiy faoliyat samaradorligini aniqlash uchun asosiy tahliliy ko'rsatkichlar:

- marjinal daromad (rentabellik ko'rsatkichi),

- marginal (qaytarilish ko'rsatkichi).

Marjinal foyda yoki marjinal daromad yalpi daromaddan o'zgaruvchan xarajatlarni ayirish natijasida olingan qiymatdir, shuning uchun marja doimiy xarajatlar va foyda olish uchun kompensatsiya manbai hisoblanadi. Hisoblash quyidagilarga muvofiq amalga oshiriladi formula:

Marja (mahsulot birligi uchun foyda) = Sotish narxi - tannarxi

Marjinal foydani aniqlash hatto rejalashtirish bosqichlarida ham savdo marjasining optimal hajmini, sotish hajmini va o'zgaruvchan xarajatlar darajasini aniqlashga yordam beradi. Marjinal daromadni foizlarda hisoblash uchun foydalaning rentabellik koeffitsienti (marjinallik):

Marja nisbati (KP) = Marja / sotish narxi

Marjinal rentabellik, o'z navbatida, marjinal daromad va xarajatlarning nisbati:

Marjinal rentabellik = Marjinal foyda / To'g'ridan-to'g'ri xarajatlar

U yalpi asosda ham, tovarlar (ishlar, xizmatlar) birligiga ham hisoblanishi mumkin.

Shunday qilib, yalpi marja o'z-o'zidan korxonaning moliyaviy holatini aks ettirmaydi, balki iqtisodiy faoliyatni tahlil qilishda hisob-kitoblar uchun ishlatiladi. Shu bilan birga, mahalliy amaliyotda (Rossiya, Belarusiya) yalpi marjani hisoblash bo'yicha Evropa tizimidan farq bor.

Postsovet hududida yalpi daromad mutlaq qiymat sifatida ifodalangan yalpi daromad va umumiy xarajatlar o'rtasidagi farq sifatida hisoblanadi. Evropada bu ko'rsatkich to'g'ridan-to'g'ri xarajatlarni olib tashlagan holda umumiy savdo tushumining foizini tashkil etadi va faqat foiz sifatida ifodalanadi.

Foyda miqdorini aniqlashda mahsulot yoki sotish hajmining turli xil variantlariga qarab, o'rtacha marjinal daromadni hisoblash qo'llaniladi. Bu mahsulot birligi narxi va uni ishlab chiqarish va / yoki reklama qilish uchun o'rtacha o'zgaruvchan xarajatlar o'rtasidagi farqga teng. Bu ko'rsatkich doimiy xarajatlarni qoplash va foyda olishda mahsulot birligiga to'g'ri keladigan ulushni aks ettiradi.

Marjinal tahlilni o'tkazish ishlab chiqarish imkoniyatlari va cheklangan aylanma mablag'larni samarali taqsimlashga yordam beradi, mahsulot ishlab chiqarish va sotish tarkibi va hajmini optimallashtirishga yordam beradi, korxonaning alohida bo'linmalari faoliyatini tahlil qiladi, shuningdek, narx belgilashning ajralmas qismi hisoblanadi. Global ma'noda, marjinal tahlil natijalariga ko'ra, rejalashtirish paytida ham qo'shimcha shartnomalar tuzish yoki ishlab chiqarishni yoki uning yo'nalishlaridan birini yopish to'g'risida qaror qabul qilish mumkin, chunki bu zararsizlik nuqtasini hisoblash imkonini beradi. va har xil turdagi mahsulotlarning rentabelligi bilan bog'liq vaziyatni ingl.

Iqtisodiy faoliyatni baholash uchun turli ko'rsatkichlar qo'llaniladi. Kalit - marja. Pul ko'rinishida u marja sifatida hisoblanadi. Foiz sifatida bu sotish narxi va tannarx o'rtasidagi farqning sotish narxiga nisbati.

Vaqti-vaqti bilan korxonaning moliyaviy natijalarini baholash kerak. Bunday chora muammolarni aniqlaydi va imkoniyatlarni ko'radi, zaif tomonlarini topadi va kuchli pozitsiyalarni mustahkamlaydi.

Marja iqtisodiy ko'rsatkichdir. U ishlab chiqarish tannarxi bo'yicha mukofot miqdorini baholash uchun ishlatiladi. U tannarxga kiritilmagan tovarlarni yetkazib berish, tayyorlash, saralash va sotish xarajatlarini qoplaydi hamda korxona foydasini shakllantiradi.

U ko'pincha sanoatning (neftni qayta ishlash) rentabelligini baholash uchun ishlatiladi:

Yoki alohida korxonada muhim qaror qabul qilinishini asoslang ("Auchan"):

U kompaniyaning moliyaviy holatini tahlil qilishning bir qismi sifatida hisoblanadi.

Misollar va formulalar

Ko'rsatkich pul va foizlarda ifodalanishi mumkin. Buni har qanday tarzda hisoblash mumkin. Agar rublda ifodalangan bo'lsa, u har doim belgiga teng bo'ladi va quyidagi formula bo'yicha hisoblanadi:

M = CPU - C, bu erda

CPU - sotish narxi;

C - xarajat.

Biroq, foiz sifatida hisoblashda quyidagi formuladan foydalaniladi:

M = (CPU - C) / CPU x 100

Xususiyatlari:

- 100% yoki undan ortiq bo'lishi mumkin emas;

- jarayonlarni dinamikada tahlil qilishga yordam beradi.

Mahsulotlar narxining oshishi marjaning oshishiga olib kelishi kerak. Agar bu sodir bo'lmasa, xarajat narxi tezroq ko'tariladi. Va yo'qotmaslik uchun narx siyosatini qayta ko'rib chiqish kerak.

Belgilanishga munosabat

Margin ≠ Belgilash, agar u foiz bo'lsa. Formula bir xil bo'lib, yagona farq - ishlab chiqarish tannarxi bo'luvchi vazifasini bajaradi:

H \u003d (CPU - C) / C x 100

Belgilash bo'yicha qanday topish mumkin

Agar siz tovarning marjasini foiz sifatida va boshqa ko'rsatkichni, masalan, sotish narxini bilsangiz, marjani hisoblash qiyin bo'lmaydi.

Dastlabki ma'lumotlar:

- ustama 60%;

- sotish narxi - 2000 rubl.

Biz narxni topamiz: C \u003d 2000 / (1 + 60%) \u003d 1250 rubl.

Marja, mos ravishda: M = (2 000 - 1 250)/2 000 * 100 = 37,5%

Xulosa

Kichik korxonalar va yirik korporatsiyalar uchun ko'rsatkichni hisoblash foydalidir. Bu moliyaviy ahvolni baholashga yordam beradi, korxonaning narx siyosatidagi muammolarni aniqlashga va foydani boy bermaslik uchun o'z vaqtida choralar ko'rishga imkon beradi. U alohida mahsulotlar, mahsulot guruhlari va umuman butun kompaniya uchun sof va yalpi foyda bilan teng ravishda hisoblanadi.