6 shaxsiy daromad solig'i qachon olinadi. Bir vaqtning o'zida to'langan ish haqi va mehnatga layoqatsizlik guvohnomasini aks ettirish

O'tgan yili soliq agentlari - kompaniyalar va yakka tartibdagi tadbirkorlar 1-chorak, yarim yil va 9 oy natijalariga ko'ra 6-NDFL shaklini topshirdilar. Endi biz 2016 yil uchun hisobot berishimiz kerak. Aytgancha, ko'pchilik allaqachon o'z hisob-kitoblarini oldindan tayyorlab, topshirgan.

2016 yil uchun 6-NDFLni topshirish muddati

Agar dastlabki uchta hisobot davri uchun hisob-kitob hisobot davridan keyingi oyning oxirgi kunidan kechiktirmay topshirilishi kerak. Keyin 2016 yilning 4-choragi uchun 6-shaxsiy daromad solig'i uchun qo'shimcha ikki oy bor. Ya'ni, siz yanvar oyining oxirida emas, balki mart oyining oxirida ariza topshirishingiz kerak.

Umumiy muddat hisob-kitobni topshirish - 1 apreldan kechiktirmay (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 3-bandi, 2-bandi), lekin bu yil bu kun shanba kuniga to'g'ri kelganligi sababli, muddat dushanba kuniga ko'chirildi. Shunung uchun 2016 yil uchun 6-NDFLni topshirishning oxirgi muddati 2017 yil 3 aprelda tugaydi. Ammo oldindan xabar berish xavfsizroq.

Belgilangan muddatdan bir necha hafta oldin qoldiring. Shunday qilib, uni tuzatish uchun vaqtingiz bo'ladi mumkin bo'lgan xatolar. Agar siz xatolar bilan hisobot topshirsangiz, sizga 500 rubl miqdorida jarima solinishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 126.1-moddasi). Belgilangan muddatdan oldin barcha xatolar tuzatilgan bo'lsa, jarima bo'lmaydi.

Diqqat! Siz buxgalter uchun foydali maqolani o'qiyapsiz!

Agar 2016 yilning 4-choragi uchun 6-NDFLni topshirish muddatini o'tkazib yuborsangiz

Hisob-kitobni oldindan topshirish yaxshiroqdir, ayniqsa tayyorgarlik ko'rish uchun hali vaqt bor. Agar buni o'z vaqtida qilmasangiz, soliq idoralari sizni jarimaga tortadi. 6-NDFL uchun jarima miqdori har bir to'liq, shuningdek, hisob-kitobni topshirish muddati tugagan kundan boshlab tugamagan oy uchun 1 ming rublni tashkil qiladi (Rossiya Federatsiyasi Soliq kodeksining 126-moddasi 1.2-bandi).

Misol uchun, agar siz 6-shaxsiy daromad solig'ini 4-chorak (2016 yil) uchun 1 kundan keyin - 2017 yil 4 aprelda topshirsangiz, jarima 1000 rublni tashkil qiladi.

E'tibor bering, 2016 yilda ko'chib kelganlar yangi tekshiruvga har bir xodim uchun ikkita 6-NDFL hisob-kitobi va ikkita 2-NDFL sertifikatini taqdim etadilar (Federal soliq xizmatining 2016 yil 27 dekabrdagi BS-4-11/25114-sonli xati). .

4-chorak uchun 6-shaxsiy daromad solig'ini o'z vaqtida qanday topshirish kerak

Belgilangan muddatga rioya qilish uchun nimani e'tiborga olishingiz kerakligini darhol aytib beramiz.

Agar soliqni o'zgartirgan bo'lsangiz . 6-NDFL hisob-kitobingizni yangi inspektsiyaga topshiring. Agar kompaniya 2016 yilda ko'chib ketgan bo'lsa, unda ikkita hisobotni to'ldiring. Birinchisida, soliq eski inspektsiyaga o'tkazilgan to'lovlarni yozing va OKTMO-ni oldingi ro'yxatga olish joyiga qo'ying. Ikkinchi hisobotni yangi OKTMO bilan to'ldiring. Ushbu hisob-kitobda shaxsiy daromad solig'i allaqachon yangi inspektsiyaga to'langan jismoniy shaxslarning daromadlarini aks ettiring. Ikkala hisob-kitobda ham bir xil nazorat punktini joylashtiring - yangi manzilda (Rossiya Federal Soliq Xizmatining 2016 yil 27 dekabrdagi BS-4-11/25114-sonli xati).

Agar siz alohida bo'limni yopgan bo'lsangiz . Hisob-fakturangizni alohida ofis yopilishidan oldin yuboring. Agar kompaniyaning vaqti bo'lmasa va bo'linmani ro'yxatdan o'tkazgan bo'lsa, kompaniya joylashgan joyda 6-NDFLni topshiring. Buning uchun bo'lim uchun alohida hisob-kitobni to'ldiring. Bo'linish uchun hisobot topshirsangiz ham, "joylashuvdagi kod (buxgalteriya)" maydoniga 212 qiymatini qo'ying, hisob-kitobda kompaniyaning soliq identifikatsiya raqamini va bosh ofisning nazorat punktini yozing. Ushbu to'ldirish tartibi biz suhbatlashgan soliq mutaxassislari tomonidan tavsiya etilgan.

Agar siz qayta tashkil etilgan bo'lsangiz. 2016 yilning 4-choragi uchun 6-NDFLni o'z vaqtida va qayta tashkil etish tugagunga qadar topshirishingiz kerak. Soliq agentining vazifalari yangi kompaniyaga o'tkazilmaydi (Rossiya Federal Soliq Xizmatining 2011 yil 26 oktyabrdagi ED-4-3/-sonli xati). Shuning uchun u hisob-kitobni taqdim etishi shart emas. Ayrim inspektorlar esa yangi kompaniya hisobotlarini umuman qabul qilmaydi. Agar siz hisob-kitobni topshirmoqchi bo'lsangiz, soliq idorasiga murojaat qiling. Qayta tashkil etilgan kompaniya uchun alohida 6-NDFL to'ldiring. Unda soliq identifikatsiya raqamini, nazorat punktini va yangi kompaniya nomini qo'ying. Tekshiruv o'zgartirilgan bo'lsa, eski OKTMO ni o'rnating.

2016 yil 4-chorak uchun 6-NDFL to'ldirish namunasi

2016 yilda kompaniya Tverning Bologovskiy tumanidan Moskvaga (Basmanniy tumani) ko'chib o'tdi.

Eski manzildagi nazorat punkti - 690801001, oldingi ro'yxatga olish joyidagi OKTMO - 28608000. Yangi manzil bo'yicha inspektsiya tomonidan yangi nazorat punkti - 770901001, OKTMO yangi manzilda - 45375000. 2016 yil uchun Moskva shahridagi inspektsiyaga hisobotlarni taqdim etish. Ko'chirishdan oldingi davr uchun 6-NDFL va 2-NDFL sertifikatlarini hisoblashda OKTMO qo'ying - 28608000, ko'chgandan keyin - 45375000. Ikkala hisobotda ham nazorat nuqtasi - 770901001.

Eng yirik soliq to'lovchilar uchun 6-NDFLni qaerga topshirish kerak

Eng yirik kompaniyalar 2016 yilning 4-choragi uchun 6-NDFL va 2016 yil uchun 2-NDFLni bosh idora va bo'linmalarni ro'yxatdan o'tkazish joyidagi inspektsiyaga topshirishlari kerak. Ilgari, ushbu kompaniyalar qaerga hisobot berishni tanlashlari mumkin edi: eng yirik soliq to'lovchilar inspektsiyasiga yoki hududiy soliq organlariga (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi). Endi tanlov yo'q va siz hududiy soliq idorasiga xabar berishingiz kerak.

O‘zgarishlar eng yirik soliq to‘lovchilar bo‘yicha inspeksiyalar jismoniy shaxslardan olinadigan daromad solig‘ini boshqarmasligi bilan bog‘liq. Ular bu funksiyalarni hududiy inspektsiyalarga topshirdilar. Bu haqda Federal Soliq xizmati 2016 yil 19 dekabrdagi BS-4-11/ sonli xatida ma'lum qildi.

Buxgalterlar yillik hisob-kitoblarni tayyorlayotganda, birinchi chorak allaqachon davom etmoqda va 2017 yil uchun choraklik hisobotlar tez orada topshirilishi kerak.

2017 yilda 6-NDFLni topshirishingiz kerak (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 3-bandi, 2-bandi):

- 1-chorak uchun - 05/02/2017;

- 2-chorak uchun - 31.07.2017;

- 3-chorak uchun - 2017 yil 31 oktyabr

Ko'rsatilgan sanalar allaqachon dam olish kunlari tufayli qoldirildi va bayramlar.

2018 yilda 6-NDFLni topshirishning oxirgi muddati qancha yuridik shaxslar? 2018 yilda yakka tartibdagi tadbirkorlar (IP) to'lovlarni qachon topshirishlari kerak? Ushbu materialda 2018 yilda hisob-kitoblarni topshirish muddatlari ko'rsatilgan jadval, shuningdek muddatlarni kechiktirish (ular mavjud bo'lganda) haqida batafsil tushuntirish mavjud.

2018 yilda 6-NDFLni kim topshiradi

Shaxsiy daromad solig'i bo'yicha soliq agenti bo'lgan barcha tashkilotlar va yakka tartibdagi tadbirkorlar har chorakda Federal Soliq xizmati inspektsiyasiga 6-NDFL shaklida hisob-kitoblarni taqdim etishlari kerak. 2018 yilda hisob-kitoblar tegishli hisobot davridan keyingi oyning oxirgi kunidan kechiktirmay o'z vaqtida topshirilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi).

2018 yilda 6-NDFL hisob-kitoblarini ro'yxatdan o'tgan joyingizdagi Federal Soliq xizmatiga topshirishingiz kerak (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi). Tashkilotlar uchun bu, qoida tariqasida, joylashgan joy, yakka tartibdagi tadbirkorlar uchun - yashash joyi (Rossiya Federatsiyasi Soliq kodeksining 83-moddasi 1-bandi).

Agar tashkilotning alohida bo'linmalari bo'lsa, daromadga nisbatan 6-NDFL hisob-kitobi ularni ro'yxatdan o'tkazish joyidagi soliq organiga taqdim etilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi):

- bunday bo'limlarning xodimlari,

- shaxslar tomonidan fuqarolik shartnomalari, bu alohida birliklar bilan tuzilgan.

2018 yilda yangi shaklni qo'llang

2018-yil 25-martdan 2017-yil va undan keyingi yillar uchun hisobot berish uchun kuchga kiradi. yangi shakl 6-NDFLni hisoblash - Federal Soliq Xizmatining 2018 yil 17 yanvardagi MMV-7-11/18-son buyrug'i bilan tahrirlangan. Ushbu sanagacha siz avvalgi to'lov shaklini topshirishingiz mumkin. Oʻzgarishlarni bu yerda koʻrishingiz mumkin:

Rossiya Federal Soliq Xizmatining 2015 yil 14 oktyabrdagi MMV-7-11/450-son buyrug'iga kiritilgan o'zgartirishlarga ko'ra, 6-NDFL hisobini to'ldirish shakli va tartibini tasdiqlagan, 6-sonli sarlavha sahifasi. -NDFL shakli tuzatildi, “15201027” shtrix kodi “15202024” shtrix kodi bilan almashtirildi, hisob-kitobni to‘ldirish va topshirish tartibi, shuningdek yetkazib berish formati o‘zgartirildi.

2018 yildagi hisobot davrlari

Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandida 2018 yilda 6-NDFL hisob-kitobini taqdim etish uchun hisobot davrlari quyidagilardan iborat:

- 1 chorak;

- yarim yil;

- 9 oy;

Shuningdek o'qing Onlayn kassa apparatlarining afzalliklari aniq bo'ldi: byudjetni rejalashtirish va xaridlar uchun naqd pul berish

Shunga ko'ra, ushbu hisobot davrlarining natijalariga ko'ra, hisob-kitoblar Federal Soliq Xizmatiga 6-NDFL shaklidan foydalangan holda topshirilishi kerak. Bundan tashqari, agar 6-NDFLni topshirishning oxirgi kuni dam olish yoki ishlamaydigan ta'tilga to'g'ri kelsa, hisob-kitob keyingi ish kuniga to'g'ri keladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi, Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi). Rossiya Federal Soliq xizmati 2015 yil 21 dekabrdagi BS-4-11/ 22387-son). Shunga ko'ra, 2018 yilda 6-NDFLni topshirishning ba'zi muddatlari qoldirilishi mumkin.

2018 yilda 6-NDFLni topshirish muddati: jadval

2018 yilda soliq to'lovchilar (tashkilotlar va yakka tartibdagi tadbirkorlar) quyidagi jadvalda ko'rsatilgan muddatlarda 6-NDFL shaklidan foydalangan holda Federal Soliq Xizmatiga hisob-kitoblarni topshirishlari kerak:

2017 yil uchun 6-NDFL

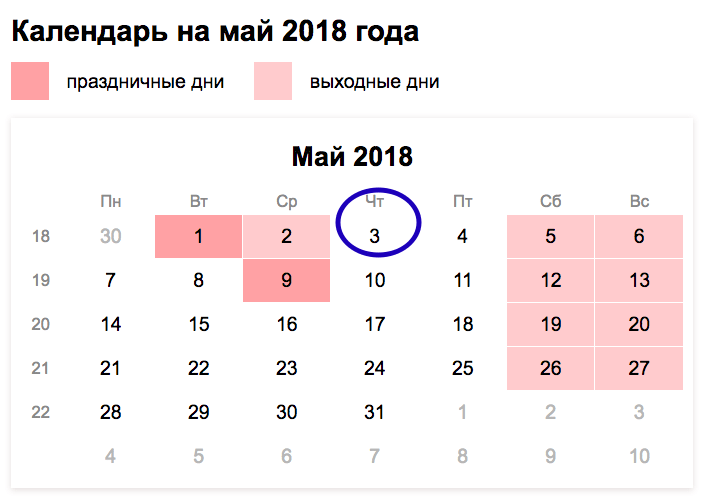

2018 yilda siz 2017 yil uchun 6-NDFL yillik hisobini topshirishingiz kerak. Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi talablariga muvofiq, yillik 6-NDFL 1 apreldan kechiktirmay topshirilishi kerak. Biroq, 2018 yil 1 aprel yakshanba va soliq inspektsiyalari ular bu kunlarda ishlamaydi. Shuning uchun 2017 yil uchun 6-NDFL yillik hisob-kitobi 2018 yil 2 apreldan kechiktirmay topshirilishi mumkin.

2018 yilning 1-choragi uchun 6-NDFL

2018 yilning 1-choragi uchun 6-NDFLni topshirishning oxirgi muddati hisobot davridan keyingi oyning oxirgi kunidan kechiktirmay. Ya'ni, 30 apreldan kechiktirmay. Ammo 2018-yilda dam olish va bayram kunlari (30-apreldan 2-maygacha dam olish kunlari) munosabati bilan hisobotlarni topshirish muddati qoldirildi. Hisobotni kechiktirish San'atning 7-bandida nazarda tutilgan. 6.1 Rossiya Federatsiyasining Soliq kodeksi. 2018 yilning 1-choragi uchun 6-NDFLni topshirishning oxirgi muddati - 05/03/2017. 2018 yilning 1-choragi uchun to'lovlar bayramlardan keyingi birinchi ish kunida, ya'ni 3-mayda topshirilishi kerak.

Shuningdek o'qing 2018 yil dekabr oyidagi ish haqi dekabr oyida to'langan: 6-NDFLni qanday to'ldirish kerak

2018 yilning 2-choragi uchun 6-NDFL

2018 yil aprel-iyun oylari uchun 2-chorakdan keyingi oyning 30-kunidan kechiktirmay Federal Soliq xizmatiga 6-NDFL topshirishingiz kerak. 2018 yilning 2-choragi (yarim yil) uchun 6-NDFLni topshirishning oxirgi muddati - 31/07/2018. Iyul oyida bayramlar yo'q, dam olish kunlaridan ham transferlar yo'q, shuning uchun muddat kechiktirilmaydi yoki uzaytirilmaydi.

2018 yilning 9 oyi uchun 6-NDFL

9 oylik hisobot - 2018 yilda 6-NDFLning oxirgi hisob-kitobi. 2018 yil 3-chorak (9 oy) uchun 6 ta shaxsiy daromad solig'ini topshirishning oxirgi muddati - 31.10.2018. Dam olish kunlari yoki dam olish kunlari bo'lgani uchun qayta rejalashtirish bo'lmaydi. Shuning uchun hisob-kitobni oldindan tayyorlash va topshirish yaxshiroqdir. 9 oylik hisobot kampaniyasi 2018 yil 1 oktyabrdan boshlanadi. 10 ish kunidan ortiq hisob-kitoblarni kechiktirish uchun - 9 noyabrgacha inspektsiya joriy hisobvaraqlarni blokirovka qilish huquqiga ega (Rossiya Federatsiyasi Soliq kodeksining 76-moddasi 3.2-bandi).

6-NDFL shakli - bu soliqni hisoblash jarayoni va uning keyingi taqdirini (to'lash, ushlab qolishning mumkin emasligi, qaytarish) aks ettiruvchi umumlashtirilgan raqamlardan foydalangan holda tuzilgan hisobot.

Ushbu hisobot har chorakda tuziladi va taqdim etiladi. U 2 ta asosiy bo'limdan iborat. Birinchisida, yuqoridagi ma'lumotlar yil boshidan boshlab butun davr uchun hisoblash usuli bo'yicha, ikkinchisida - aniqlash qoidalariga muvofiq bajarilishi majburiy bo'lgan muddatlar bo'yicha batafsil taqdim etiladi. ular. Davrning oxirgi choragiga nisbatan to'lanishi kerak bo'lgan shaxsiy daromad solig'i summalari ko'rsatilgan.

Ya'ni, yil davomida 1-bo'limda 1 chorak, yarim yil, 9 oy va bir yil uchun ma'lumotlarni o'z ichiga olgan holda ko'rib chiqilayotgan shakldan foydalangan holda 4 ta hisobot tuziladi. Va ularning har birida davrning oxirgi choragiga tegishli ma'lumotlar mavjud. 2-bo'limda.

Nashrda ko'rib chiqilayotgan hisobotni tayyorlashda e'tiborga olinishi kerak bo'lgan nuanslarni izlang "Yil uchun 6-NDFL shakli bo'yicha hisobot - to'ldirish namunasi" .

6-NDFLni topshirishning oxirgi muddatlari

Ko'rib chiqilayotgan hisobotlarni taqdim etish uchun belgilangan muddatlar 2 turga bo'linadi (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi):

- Yil davomida yaratilgan dastlabki 3 ta hisobot uchun ularning amal qilish muddati tugaydi oxirgi kunlar har bir hisobot davridan keyingi oylar.

- Yillik hisobot uchun topshirish muddati; tugatish muddati yetkazib berish xuddi shu soliq bo'yicha boshqa hisobotlarni taqdim etishning oxirgi muddati sifatida belgilangan sana bilan birlashtiriladi (har bir xodim uchun shaxsiy sertifikatlar shaklida tuzilgan). Rossiya Federatsiyasining Soliq kodeksi ushbu sanani hisobot davridan keyingi yilning 1 apreli sifatida belgilaydi.

Ya'ni, 4-chorak uchun (aniqrog'i, yil uchun) 6-NDFLni topshirish muddati choraklik hisobotlarni topshirish muddatidan farq qiladi, lekin xuddi shu ma'lumotlar bo'yicha yaratilgan boshqa hisobotlarni topshirish muddatiga to'g'ri keladi.

Yillik hisobotlarda ko'rsatkichlarni taqqoslashning ahamiyati haqida o'qing. "6-NDFL shaklini tekshirish uchun nazorat nisbatlari" .

Rossiya Federatsiyasining Soliq kodeksida belgilangan davrning umumiy dam olish kuniga to'g'ri kelishi uning ish kuniga to'g'ri keladigan keyingi sanaga (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi) o'tkazilishiga olib keladi. 2019 yilda bunday o'zgarishlar bo'lmaydi.

Natijalar

Yil uchun 6-NDFL hisobotini topshirish uchun har chorakda bir xil hisobotlarni taqdim etish muddatlaridan farq qiluvchi maxsus muddatlar belgilandi. Ular bir xil soliq bo'yicha shaxsiy hisobotlarni Federal Soliq xizmatiga yuborish muddati sifatida ko'rsatilgan sanaga, ya'ni hisobot davridan keyingi yilning 1 apreliga to'g'ri keladi.

2016 yildan boshlab yuridik shaxslar, shu jumladan yakka tartibdagi tadbirkorlar, 2 ta shaxsiy daromad solig'idan farqli o'laroq, har chorakda 6 ta shaxsiy daromad solig'i deklaratsiyasini yaratish talab etiladi. Hisobot, agar daromad hisoblangan bo'lsa, taqdim etiladi hisobot yili jismoniy shaxslar va daromad solig'idan chegirmalar. Hisob-kitobni shakllantirishda ular Federal Soliq Xizmatining MMV 7-11-450 buyrug'i va Soliq kodeksiga amal qiladilar.

Ushbu ko'rsatma barcha holatlar uchun buxgalterlar uchun mo'ljallangan.

Jismoniy shaxslar foydasiga to'lovlarni amalga oshirgan tadbirkorlik sub'ektlari, shu jumladan yakka tartibdagi tadbirkorlar hisobot tuzishlari va taqdim etishlari shart. shaxslarning foydasi, ushlab qolingan va g‘aznaga o‘tkazilgan daromadlari. Hisobot Rossiyaning asosiy korxonalariga ham, ro'yxatdan o'tish joyidagi har bir filialga ham topshirilishi kerak.

Agar hisobot yilida kompaniyaning ishi to'xtatilgan bo'lsa va hech qanday to'lovlar yoki ajratmalar bo'lmasa, deklaratsiyani taqdim etishning hojati yo'q.

Tushuntirishlarga qaramay, Federal Soliq xizmati inspektsiyasini xabardor qilish kerak, shuningdek, sertifikatni taqdim etmaslik sabablarini ko'rsatuvchi tasodifiy xat yuborish kerak. Ikkinchi variant - nol ko'rsatkichlar bilan 6 ta shaxsiy daromad solig'i bo'yicha hisobot taqdim etish to'g'risidagi qaror. Inspektor buni tushunadi iqtisodiy faoliyat korxonada amalga oshirilmaydi.

Shaxsiy daromad solig'i bo'yicha hisobot belgilangan muddatlarda taqdim etiladi (TCning 230-moddasi 2-bandi).

Jadvalda 2018 yilda hisob-kitoblarni topshirish muddatlari ko'rsatilgan.

Deklaratsiyadagi o'zgarishlar

Hisobot 6 shaxsiy daromad solig'i 2017 yil uchun yangi shaklda yaratilishi kerak. Loyihani Federal Soliq xizmati rasmiy veb-saytida ko'rishingiz mumkin. O'zgarishlar shtrix-kodning sarlavhasi va raqamlariga 15202024 dan 15201027 gacha ta'sir ko'rsatdi.

To'lovlarni amalga oshirishning umumiy qoidalari

Keling, ko'rib chiqaylik batafsil to'ldirish"qo'g'irchoqlar uchun" hisoboti. Buning uchun hisob-kitoblar analitik buxgalteriya registrlari ma'lumotlari bo'ladi.

- Deklaratsiyaning birinchi qismida ma'lumotlar soliq davri boshidan kumulyativ asosda tuziladi. Agar kerak bo'lsa, ko'rsatkichlarni to'liq aks ettirish uchun sahifalarning bir qismini to'ldiring;

- Barcha sahifalar raqamlangan.

6-hisobni to'ldirishda quyidagilar qat'iyan man etiladi:

- Korrektor tomonidan tuzatishlar kiritish;

- varaqning har ikki tomonida chop etishni qo'llang;

- Hisoblashni zımba bilan zımbalang, bu shikastlanishga olib keladi.

6-sonli shaxsiy daromad solig'i bo'yicha hisobotni to'ldirishda qo'lda faqat qora, ko'k yoki binafsha rangli pasta ishlatiladi. Deklaratsiyani avtomatik chop etish uchun 16-18 balandlikdagi Courier New shriftini tanlang.

- Har bir ko'rsatkich uchun ma'lum miqdordagi hujayralardan iborat tegishli maydon mavjud. Sanani aks ettirish uchun 3 ta maydon mavjud: kun, oy va yil uchun alohida va nuqta bilan ajratilgan;

- jami qiymatlarni yuzlik birliklar bilan aks ettirish uchun raqam birinchi maydonda, kopeklar - nuqtadan keyin ko'rsatiladi. Agar yig'indining qiymati ajratilgan katakchalar sonidan kam bo'lsa, bo'sh katakchalarga tire qo'yiladi (14568956 ——-.56);

- bilan ustunlarda umumiy ko'rsatkichlar, aks ettirish uchun hech qanday ma'lumot bo'lmasa, 0 ni o'rnating;

- Ustunlar ustunning boshidan chapdan o'ngga satr bo'yicha to'ldirilishi kerak. Agar ma'lumot bo'lmasa, bo'sh kataklarga tire qo'ying;

- shaxsiy daromad solig'ining umumiy ifodasi to'g'risidagi ma'lumotlar faqat "dumaloq" raqamlarda ko'rsatilgan.

- Yaxlitlash ga muvofiq amalga oshiriladi umumiy qoida: 50 gacha bo'lgan qiymatlar yaxlitlanadi, 50 dan ortiq - 1 rublgacha;

- hujjat har bir OKTMO kodi uchun tuzilgan;

- Hisobotning har bir sahifasi menejer yoki buyruq bilan tasdiqlangan shaxs tomonidan imzolanadi. Bundan tashqari, ma'lumotni yaratish sanasi ko'rsatilgan.

- Tashkilotlar uchun TIN 10 ta raqamdan iborat bo'sh katakchalarga qo'yiladi;

- Yakka tartibdagi tadbirkorlar nazorat punkti maydonini to'ldirmaydilar. Korxonalar bosh tashkilot yoki filial joylashgan joyda inspeksiyada qabul qilingan nazorat punktini ko'rsatadi;

- Agar hisobot birinchi marta topshirilsa, tuzatish raqami maydoniga nollar kiritiladi. Yangilangan ma'lumotlarni taqdim etishda - har bir yangilanish hisobining raqami (001, 002);

- "Soliq davri" katakchasida ma'lumotlar yaratilgan yilni ko'rsatish;

- kod soliq organi Federal Soliq xizmati rasmiy veb-saytida ko'rsatilgan. Jadvaldan tadbirkorlik sub'ekti joylashgan joy kodini tanlang;

- yuridik shaxsning nomi to'g'risidagi ma'lumotlarni kiriting. Yakka tartibdagi tadbirkorlar uchun - to'liq familiyasi, ismi va otasining ismi. Tashkilotlar uchun - ustav hujjatlariga muvofiq qisqartirilgan nomi. Agar bu mavjud bo'lmasa, to'liq ismni kiriting;

- OKTMO kodlari tashkilotni ro'yxatdan o'tkazish joyida yoki yakka tartibdagi tadbirkorning yashash joyida ko'rsatiladi. Siz ular haqida Federal Soliq xizmati rasmiy veb-saytida bilib olishingiz mumkin;

- pudratchining aloqa telefon raqamini ko'rsating, shunda savollar tug'ilsa, inspektor ma'lumotni tezda aniqlab berishi mumkin;

- "Sahifalarda" katakchasida deklaratsiya sahifalari sonini, shu jumladan sarlavhasini ko'rsating;

- "Hujjatlar ilova qilingan holda" ustuniga hisobotga ilova qilingan boshqa hujjatlarning sahifalari sonini kiriting. Masalan, imzolash huquqi uchun ishonchnoma;

- agar shaxsiy daromad solig'i 6 menejer tomonidan imzolangan bo'lsa, "haqiqiyligini tasdiqlayman" maydoniga siz 1 qo'yishingiz kerak, agar vakil tomonidan bo'lsa - 2. Keyingi blokda menejer yoki vakilning to'liq ismi ko'rsatilgan (hujjatni ko'rsatgan holda) imzolash huquqi uchun), sana va hisobotning har bir varag'ini imzolash.

Shaxsiy daromad solig'ining 6-qismining 1-qismi bo'yicha hisobot kalendar yili boshidan boshlab hisoblash usulida to'ldiriladi. 10-50 blok ustuni har bir shaxsiy daromad solig'i stavkasi uchun alohida shakllantiriladi. Agar bitta varaq etarli bo'lmasa, umumlashtirilgan ko'rsatkichlar bir nechta varaqlarda shakllantiriladi. Bo'lim birinchi varaqda umumlashtiriladi.

- 10 – jismoniy shaxslardan olinadigan daromad solig‘i stavkasi;

- 20 - jismoniy shaxslar uchun hisoblangan foyda miqdori. soliqqa tortiladigan shaxslar;

- 25 – hisoblangan dividendlar;

- 30 - jismoniy shaxslarga beriladigan chegirmalar. hisobot yilidagi shaxslar;

- 40 - 20-ustunda aks ettirilgan hisoblangan foyda solig'i;

- 45 – 25 katakchadan dividendlar bo‘yicha hisoblangan soliq;

- 50 - jismoniy shaxslar uchun belgilangan avans to'lovlari. patent shartnomalari bo'yicha ishlayotgan chet elliklar uchun hisoblangan soliq bo'yicha kredit sifatida qabul qilingan;

- 60 - yil davomida daromad hisoblangan shaxslar soni. Agar xodim yil davomida ishdan bo'shatilgan va qayta ishga olingan bo'lsa, u bir kishi hisoblanadi;

- 70 - o'tkazildi daromad solig'i;

- 80 - kompaniya biron sababga ko'ra ushlab qolmagan soliq;

- 90 - jismoniy shaxslarga qaytariladigan daromad solig'i. Soliq kodeksining 231-moddasiga muvofiq shaxslar.

Agar xodimga 4000 rubldan ortiq bo'lmagan miqdorda moddiy yordam berilsa, bu miqdor nafaqaga tushadi. Soliq solinmaydigan daromad 20-qatorda aks ettiriladi va shu bilan birga 30-maydonga kiritiladi.

Shaxsiy daromad solig'i deklaratsiyasining ikkinchi qismini to'ldirish tartibi hisobot choragi uchun daromad va ushlab qolingan soliq to'g'risidagi ma'lumotlarning to'liq taqsimlanishini belgilaydi.

- 100 - foydani o'tkazish sanasi, jami ifoda 130-ustunda ko'rsatilgan;

- 110 – jismoniy shaxslardan olinadigan daromad solig‘i chegirib tashlangan va 130-uyadan foyda o‘tkazilgan kun;

- 120 - jismoniy shaxslardan olinadigan daromad solig'i g'aznaga o'tkaziladigan muddatdan kechiktirmay. Har bir foyda turi uchun qonun turli xil o'tkazish sanalarini nazarda tutadi. Ish haqi uchun bu to'lov kunidan keyingi kun. Dam olish to'lovi uchun yoki kasallik ta'tillari– ularni topshirish oyining oxirgi kuni (Rossiya Federatsiyasi Soliq kodeksi, 226-moddaning 6-bandi, 226.1-moddasining 9-bandi);

- 130 - 100-maydonda sanaga o'tkazilgan foyda summasi shaxsiy daromad solig'i ushlab qolinmagan holda ko'rsatilgan;

- 140 - shaxsiy daromad solig'i, 110-ustunda sanada ushlab qolingan soliq.

Agar bir sana uchun to'langan foydaga nisbatan va shaxsiy daromad solig'ini o'tkazish muddatlari farq qilsa, soliqni byudjetga o'tkazishning har bir muddati uchun 100-140 maydonlar blokini to'ldirishingiz kerak.

Shaxsiy daromad solig'ini ushlab qolish majburiyati tashkilotda faqat foyda olingan kuni paydo bo'ladi.

Agar tashkilotda 25 dan kam odam bo'lsa, siz 6 ta shaxsiy daromad solig'i bo'yicha hisobotni topshirishingiz mumkin qog'ozda. Agar xodimlar soni ko'proq bo'lsa, vakillik faqat ichida elektron shakl(NK 230-moddaning 2-bandi).

Excel hisoboti Federal Soliq xizmati rasmiy veb-saytidan yuklab olinadi va talablarga muvofiq kompyuterda to'ldiriladi.

Qog'oz nusxasi pochta orqali yoki qo'lda yuborilishi mumkin.

Hisobot uchun tashkilot ham, uni to'ldirish uchun mas'ul shaxs ham javobgar bo'ladi. Agar jarima to'lashdan qochish mumkin zarur ma'lumotlar mustaqil ravishda aniqlandi va shaxsiy daromad solig'ining yangilangan hisob-kitobi taqdim etildi.

Menejerga yoki mansabdor shaxslar tashkil qilmoqdalar ma'muriy jazo ga binoan Ma'muriy javobgarlik to'g'risidagi kodeks moddasi 15,6 300-500 rubl miqdorida. Ushbu chora yakka tartibdagi tadbirkorlar, advokatlar va notariuslarga taalluqli emas (15.3-modda).

Agar natijada stol tekshiruvi jismoniy shaxslardan olinadigan daromad solig'i o'z vaqtida g'aznaga o'tkazilmaganligi yoki o'tkazilmaganligi to'liq, Rossiya Federatsiyasi Soliq kodeksining 123-moddasi qo'llaniladi. Sanktsiyalar soliqni olmaganlik summasining 20 foizi miqdorida bo'ladi.

Batafsil jarimalar jadvalda keltirilgan.

O'tish davrining erta to'langan daromadlari va foydasini aks ettirish

6 ta shaxsiy daromad solig'ini to'ldirishda foyda va shaxsiy daromad solig'ini aks ettirishda qiyin vaziyatlar yuzaga kelishi mumkin.

Ish haqi hisoblangan va to'langan turli davrlar, hisobotning ikkinchi qismida, uni to'lash davrida aks ettirilgan. 100-maydonda daromadlar hisoblangan oyning oxirgi kuni ko'rsatiladi.

Foyda muddatidan oldin o'tkazilgan taqdirda, to'lov kuni oyning oxirgi kuni bo'ladi. Bunday holda, u avans to'lovlariga tenglashtiriladi (BS 4-11-5106 xatidagi sharhlar). 110-maydonda shaxsiy daromad solig'ini ushlab qolish muddati (foyda o'tkazilgan kun) ko'rsatiladi. 120-hujayrada - keyingi ish kuni.

Hisobotda hisobot davrlarida hisoblangan va o'tkazilgan foydani aks ettirish uchun ular BS 4-11-8609 xatiga asoslanadi. Bu erda aylanma ish haqi uchun 70 va 80-maydonlar to'ldirilmaganligi ko'rsatilgan.

Foyda hisoblangan, lekin to'lanmagan bo'lsa, 6 shaxsiy daromad solig'i bo'yicha hisobot qanday tuziladi?

Agar daromad hisobot davrida hisoblangan bo'lsa va moliyaviy qiyinchiliklar tufayli chorak oxirida to'lanmagan bo'lsa, ma'lumotni to'ldiring. hisobot davri faqat shaxsiy daromad solig'ining birinchi qismida 6. Ushbu foydaga nisbatan ikkinchi qismini to'ldirish shakllanmaydi.

20-maydonda hisoblangan ish haqini, 40-maydonda esa daromad solig'ini ko'rsating. 70 va 80-ustunlarda nollar kiritiladi. Hisob-kitobning 70-hujayrasini to'ldirish daromadlar o'tkaziladigan davrda amalga oshiriladi.

Ushbu norma Federal Soliq xizmatining xatlarida tushuntirilgan:

- BS 3-11-553;

- BS 4-11-9194.

Bir vaqtning o'zida to'langan ish haqi va mehnatga layoqatsizlik guvohnomasini aks ettirish

Deklaratsiyaning ikkinchi qismida to'langan summalarni birlashtirish uchun uchta sana mos kelishi kerak:

- foyda olish;

- daromadni ushlab qolish;

- shaxsiy daromad solig'ini g'aznaga o'tkazish bo'yicha qonunchilik chorasi.

Miqdorlarni bo'yicha taqsimlang foiz stavkalari kerak emas.

Xodimni ishdan bo'shatish

Jismoniy shaxs ishdan bo'shatilganda shaxsga oldingi va joriy oy uchun ish haqi, kompensatsiya to'lanadi foydalanilmagan ta'til. Bunday holda, hisobotning ikkinchi qismida bloklar tuziladi. Alohida - o'tgan oy uchun daromad, alohida - joriy davr uchun kompensatsiya va ish haqini aks ettiradi.

Xulosa

Maqolada deklaratsiyani bosqichma-bosqich shakllantirish muhokama qilinadi. Tekshiruvga topshirishdan oldin siz nazorat nisbatlarini o'zingiz tekshirishingiz kerak. Yillik hisobot shaxsiy daromad solig'i bo'yicha hisobot 2 bilan taqqoslanadi. Agar stol tekshiruvi paytida og'ishlar aniqlansa, ular tushuntirishlar beradi va tushuntirishlar beradi. Bundan tashqari, bu sabab bo'ladi qo'shimcha tekshirish tashkilotda.